صندوقهای سرمایه گذاری مشترک (Mutual Funds) یکی از روشهای محبوب برای سرمایه گذاری در اوراق بهادار هستند. از آنجایی که این صندوقها امکان برخورداری از پرتفوی متنوعسازی شده و مدیریت حرفهای را فراهم میآورند، در کنار خرید مستقیم سهام و اوراق قرضه، میتوانند بازدهی مناسبی برای سرمایهگذار فراهم کنند. با این حال، همانند سرمایه گذاری روی هر نوع اوراق بهادار، خرید واحدهای یک صندوق سرمایه گذاری نیز با ریسکهایی همراه است. در ادامه با مفهوم صندوق سرمایه گذاری مشترک، مزایا، ریسکها و نحوه عملکرد این دسته از شرکتهای سرمایه گذاری آشنا خواهیم شد.

مفهوم کلی صندوق سرمایه گذاری مشترک

صندوق سرمایه گذاری مشترک، نوعی شرکت سرمایه گذاری است که عموما به عنوان یک صندوق با سرمایه متغیر یا صندوق نامحدود (Open-end Fund) شناخته میشود. این صندوقها وجوه حاصل از سرمایه گذاری تعداد زیادی از مشارکتکنندگان را جمعآوری کرده و بر اساس اهداف سرمایه گذاری مشخص، آنها را سرمایه گذاری میکنند.

صندوق سرمایه گذاری با فروش سهام خود به سرمایهگذاران، وجوه مورد نیاز را تامین مینماید. این وجوه برای خرید مجموعهای از سهام، اوراق قرضه، سایر اوراق بهادار یا داراییها، یا ترکیبی از این سرمایه گذاریها به کار میرود. هر سهم نشاندهنده بخشی از مالکیت صندوق است و به سرمایهگذار حقی متناسب بر اساس تعداد سهامهایی که در اختیار دارد، از درآمد و سود سرمایهای که صندوق از سرمایه گذاریهای خود به دست میآورد، اعطا میکند.

نوع سرمایه گذاریهایی که یک صندوق انجام میدهد، بر اساس اهداف آن و در مورد صندوقهای با مدیریت فعال، بر اساس سبک سرمایه گذاری و مهارت مدیر یا مدیران آن صندوق تعیین میشود. داراییهای یک صندوق سرمایه گذاری به عنوان «سرمایه گذاریهای زیربنایی» آن شناخته میشود و عملکرد این سرمایه گذاریها (پس از کسر کارمزد صندوق) بازده سرمایه گذاری صندوق را تعیین میکند.

تمام جزئیات مربوط به یک صندوق سرمایه گذاری، از جمله استراتژی سرمایه گذاری، ریسکپذیری، سابقه عملکرد، مدیریت و هزینهها، در امیدنامه (Prospectus) آن ذکر شده است. بنابراین توصیه میشود پیش از سرمایه گذاری در یک صندوق، امیدنامه آن را با دقت مطالعه نمایید.

مزایا و معایب صندوقهای سرمایه گذاری مشترک در یک نگاه

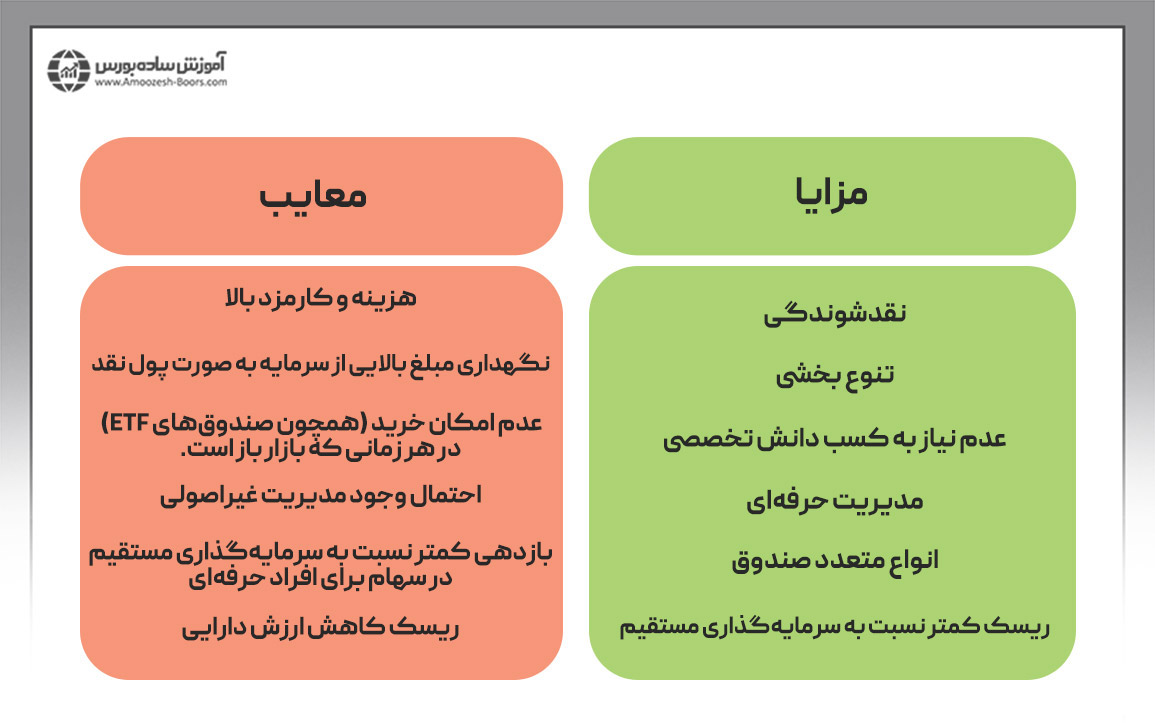

یکی از مهمترین مزیت های سرمایه گذاری در صندوق های مشترک، ریسک کمتر نسبت به خرید و فروش مستقیم سهام (برای افراد مبتدی) است. با این وجود، مهمترین ایراد این صندوقها بازدهی کمتری است نسبت به خرید و فروش مستقیم سهام برای سرمایهگذاران حرفهای است.

به عنوان مثال، سهام شرکت انویدیا از ماه ژوئن ۲۰۲۳ تا ماه ژوئن ۲۰۲۴ حدود ۲۴۸٪ بازدهی داشته اما صندوق سرمایه گذاری مشترک شرکت فیدلتی (Fidelity Large Cap Growth Index Fund) در همین مدت حدود ۳۷٪ بازدهی داشته است. به همین دلیل لزوم کسب دانش تخصصیِ سرمایه گذاری در بورسهای جهانی برای ایرانیان ساکن خارج کشور اهمیت ویژهای مییابد. دوره جامع Master of Trading با هدف کسب سود سرمایهگذاران از انواع بورسهای جهانی تدارک دیده شده است. در این دوره، استاد هومن مقراضی که شخصا در بورسهای جهانی سرمایه گذاری میکنند، دانش مرتبط با تحلیل بنیادی سهام، اقتصاد کلان، تحلیل تکنیکال، مدیریت ریسک و معامله لایو در بازار را آموزش میدهند. بنابراین اگر به کسب سودهای بزرگ علاقه دارید، حتما از این دوره استفاده کنید.

صندوق سرمایه گذاری مشترک چگونه کار میکند؟

با خرید واحدهای یک صندوق سرمایه گذاری مشترک، شما به بخشی از مالکان آن صندوق تبدیل شده و در سود آن سهیم میگردید. در نتیجه:

- هنگامی که سهام یا اوراق قرضه زیربنایی صندوق، درآمدی را به صورت سود نقدی (DPS) یا بهره اوراق قرضه پرداخت کنند، صندوق پس از کسر هزینهها، آن سود را از طریق پرداختهایی به نام توزیع سود نقدی (Income Distribution) به سهامداران خود منتقل میکند.

- همچنین، زمانی که صندوق از فروش سرمایه گذاریهای موجود در سبد خود با سود سرمایهای (سرمایه گذاریهای با ارزش بالاتر از قیمت خرید) کسب درآمد کند، این سود پس از کسر هزینهها به عنوان توزیع سود سرمایهای (Capital Gains Distribution) به سهامداران منتقل میگردد.

شما معمولا این اختیار را دارید که این وجوه توزیع شده را به صورت نقد دریافت کنید یا آنها را به صورت خودکار در همان صندوق، سرمایه گذاری مجدد نمایید تا تعداد واحدهای خود را افزایش دهید.

تمامی صندوقهای سرمایه گذاری مشترک دارای هزینههایی هستند. برخی از این هزینهها در زمانهای خاص و بر اساس اقداماتی که شما انجام میدهید، محاسبه میشوند و برخی دیگر به صورت مستمر دریافت میگردند. جزئیات مربوط به هزینههای هر صندوق در امیدنامه آن شرح داده شده است.

درک نحوه عملکرد صندوق سرمایه گذاری مشترک

شرکتهای سرمایه گذاری معمولا دو ساختار اصلی دارند:

با وجود اینکه اکثر شرکتهای سرمایه گذاری، صندوقهای نامحدود هستند، یکی از ویژگیهای کلیدی و متمایزکننده صندوقهای مشترک این است که سرمایهگذاران میتوانند در هر زمانی سهام بخرند و بفروشند. این صندوقها برای پاسخگویی به تقاضای مشتریان خود، سهام جدید ایجاد میکنند و یا سهام را از سرمایهگذارانی که قصد فروش دارند، خریداری مینمایند. گاهی اوقات، صندوقهای مشترک آنقدر بزرگ میشوند که در برابر سرمایهگذاران جدید بسته میگردند. با این حال، حتی اگر یک صندوق مشترک بسته شود، همچنان یک صندوق نامحدود باقی میماند زیرا سهامداران فعلی میتوانند به خرید و فروش سهام صندوق ادامه دهند.

نحوه محاسبه ارزش واحدهای صندوق سرمایه گذاری مشترک

صندوقهای مشترک، ارزش هر سهم را که با عنوان خالص ارزش دارایی (NAV) شناخته میشود، تنها یک بار در روز، هنگام تعطیلی بازارهای سرمایه گذاری، محاسبه میکنند. تمام خرید و فروشهای آن روز با همان خالص ارزش دارایی ثبت میشوند. برای محاسبهی خالص ارزش دارایی، یک صندوق کل ارزش داراییهای سرمایه گذاری خود را جمع میکند، هزینهها و مخارج صندوق را کم میکند و سپس آن مبلغ را بر تعداد سهامی که در حال حاضر توسط سرمایهگذاران نگهداری میشود، تقسیم میکند.

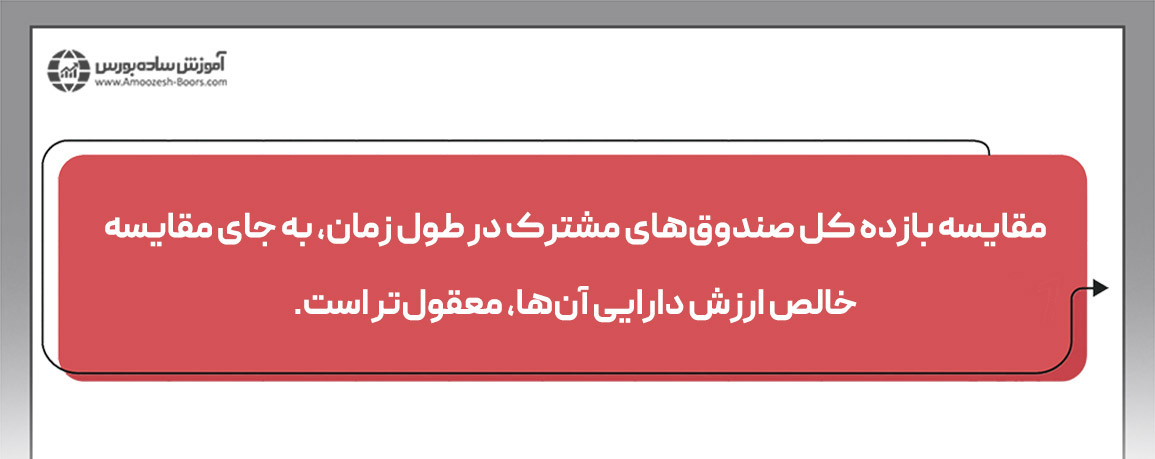

- برخلاف قیمت سهام، خالص ارزش دارایی لزوما نشانگر موفقیت یک صندوق نیست.

از آنجایی که صندوقهای مشترک میتوانند در هر زمان سهام جدید منتشر کنند و سهامهای قدیمی را بازخرید نمایند، تعداد سهام و وجوه سرمایه گذاری شده در صندوق دائما در حال تغییر است. به همین دلیل:

همیشه به خاطر داشته باشید که سودی که در گذشته کسب شده، لزوما نشانی از بازده آینده نخواهد بود.

معرفی نوع محدود صندوقهای سرمایه گذاری مشترک

صندوقهای سرمایه گذاری محدود، عمدتا محبوبیت کمتری داشته و با صندوقهای سرمایه گذاری نامحدود در نحوه جمع آوری سرمایه تفاوت دارند. صندوقهای محدود تنها یک بار و در یک عرضه اولیه، مشابه با عرضه اولیه سهام یک شرکت، اقدام به جمع آوری سرمایه میکنند. پس از فروش سهام، صندوق سرمایه گذاری محدود از وجوه به دست آمده برای خرید یک سبد دارایی پایه استفاده میکند که هرگونه رشد بعدی در اندازه صندوق به بازده سرمایه گذاریهای آن بستگی دارد، نه به ورود سرمایه سرمایه گذاران جدید. سپس این صندوق مانند یک سهام عادی در بورس اوراق بهادار ثبت میشود و سهام آن در طول روز معامله میگردد.

قیمت صندوقهای سرمایه گذاری محدود در پاسخ به تقاضای سرمایه گذاران بالا و پایین میرود و ممکن است از ارزش خالص دارایی یا ارزش واقعی به ازای هر سهم از داراییهای پایه صندوق بالاتر یا پایینتر باشد.

مقایسه صندوقهای سرمایه گذاری مشترک با صندوقهای قابل معامله (ETF)

یکی از مهمترین تفاوتهای صندوقهای سرمایه گذاری مشترک با صندوقهای قابل معامله (ETF)، نحوهی معاملهی آنها است. سهام ETF مانند سهامهای عادی، در طول ساعات کاری بورس اوراق بهادار قابل معامله است، در حالی که سهام صندوقهای سرمایه گذاری مشترک تنها یک بار در روز، پس از تعطیلی بازار، معامله میشوند. این بدان معناست که ETFها را میتوان در هر زمانی در طول ساعات کاری بازار معامله کرد که مزایایی نظیر نقد شوندگی، انعطاف پذیری و قیمت گذاری لحظهای را به همراه دارد. این موضوع به شما اجازه میدهد از استراتژیهای متعددی که برای معامله سهام به کار میبرید، برای صندوقهای قابل معامله نیز به کار ببرید.

تفاوت قابل توجه دیگر، به قیمت گذاری و ارزش گذاری مربوط میشود. قیمتهای صندوقهای قابل معاملهای، بر اساس عرضه و تقاضا در طول روز نوسان خواهد داشت. در همین حال، قیمت صندوقهای سرمایه گذاری مشترک تنها در پایان هر روز معاملاتی، بر اساس خالص ارزش داراییهای سبد سهام زیربنا، تعیین میگردد. علاوه بر این، ETFها در مقایسه با صندوقهای سرمایه گذاری مشترک، عموما از مزایای مالیاتی خاصی برخوردارند و اغلب از نظر کارمزد به صرفهتر هستند.

انواع صندوقهای سرمایه گذاری مشترک در خارج از کشور

هزاران صندوق سرمایه گذاری مشترک تنها در چند دستهبندی اصلی قرار میگیرند که عبارتند از:

در هر یک از این دستهبندیهای اصلی، صندوقهایی با اهداف سرمایه گذاری متنوع وجود دارد. این اهداف، همان خواستهها و چشم اندازهایی هستند که صندوق به نیابت از سهامداران خود قصد دستیابی به آنها را دارد.

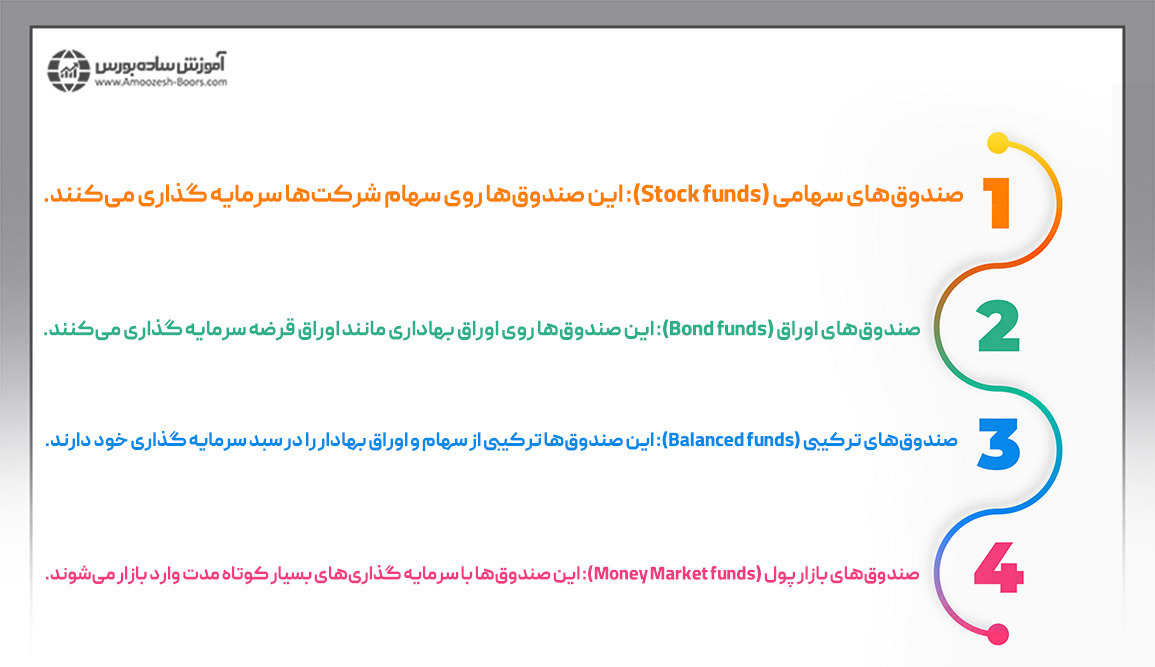

صندوقهای سرمایه گذاری مشترک سهامی

صندوقهای سرمایه گذاری سهامی را میتوان به چند گروه اصلی تقسیم کرد که عبارتند از:

- صندوقهای رشدی (Growth funds): این صندوقها در سهام شرکتهایی سرمایه گذاری میکنند که مدیر صندوق معتقد است پتانسیل افزایش قیمت سهام (سرمایه گذاری رشدی) دارند. به عبارت دیگر، هدف اصلی این صندوقها، کسب سود از طریق رشد قیمت سهام در بلندمدت است.

- صندوقهای ارزشی (Value funds): صندوقهای ارزشی در سهام شرکتهایی سرمایه گذاری میکنند که به عقیده مدیر صندوق، در بازار با قیمتی پایینتر از ارزش واقعی خود معامله میشوند. استراتژی این صندوقها خرید سهام ارزانقیمت با پتانسیل افزایش قیمت در آینده (سرمایه گذاری ارزشی) است.

- صندوقهای درآمد سهام (Equity income funds): این صندوقها در سهام شرکتهایی سرمایه گذاری میکنند که به طور منظم سود نقدی سهام (DPS) پرداخت میکنند. هدف اصلی این صندوقها، کسب درآمد از سود سهام پرداختی توسط شرکتها است و رشد قیمت سهام برای آنها اهمیت کمتری دارد.

- صندوقهای شاخصی (Stock index funds): این صندوقها به صورت غیرفعالانه مدیریت میشوند و تلاش میکنند با سرمایه گذاری در همان سهامهایی که یک شاخص خاص بورسی در خود دارد، عملکرد آن شاخص را تکرار کنند. به بیان دیگر، بازدهی این صندوقها به بازدهی شاخصی که آن را دنبال میکنند نزدیک است.

- صندوقهای سهام بر اساس ارزش بازار (Cap stock funds): این صندوقها بر اساس اندازه شرکتها (ارزش بازار=Cap) دستهبندی میشوند. سهام شرکتهای کوچک، متوسط و بزرگ. چرخههای اقتصادی، در زمانهای مختلف به نفع شرکتهایی با اندازههای متفاوت عمل میکنند. برای مثال، ممکن است در دورهای که صندوقهای سهام بزرگ با رکود مواجه هستند، صندوقهای سهام کوچک عملکرد بسیار خوبی داشته باشند و بالعکس.

- صندوقهای مسئولیتپذیر اجتماعی (Socially responsible funds): این صندوقها با در نظر گرفتن معیارهای سیاسی، اجتماعی، مذهبی یا اخلاقی سرمایه گذاری میکنند. شرح این معیارها را میتوانید در امیدنامه هر صندوق بیابید. بسیاری از این صندوقها نقش فعالی در شرکتهایی که در آنها سرمایه گذاری کردهاند، ایفا میکنند و دغدغههای اخلاقی سهامداران خود را در جلسات با مدیران شرکت مطرح مینمایند.

- صندوقهای بخشی (Sector funds): این صندوقها بر سهام بخشهای خاصی از اقتصاد تمرکز دارند. برای مثال، ممکن است صندوقهایی را بیابید که تنها روی سهام فناوری یا شرکتهای حوزهی سلامت سرمایه گذاری میکنند. صندوقهای بخشی عموما نسبت به صندوقهایی که در بخشهای مختلف سرمایه گذاری میکنند، از تنوع کمتری برخوردار هستند، اما این امکان را برای شما فراهم میکنند تا بدون نیاز به شناسایی شرکتهای خاص، در بخشی از اقتصاد که پتانسیل سودآوری دارد، مشارکت نمایید.

- صندوقهای منطقهای (Regional markets funds): این صندوقها به شما اجازه میدهند در سطح جهانی و در منطقههای مختلف سرمایه گذاری کنید. برای مثال، صندوقهای جهانی ممکن است در سهام شرکتهای سراسر جهان، از جمله شرکتهای آمریکایی با فعالیتهای جهانی، سرمایه گذاری نمایند. صندوقهای منطقهای بر سهام شرکتهای یک منطقه خاص مانند اروپا، آسیا یا آمریکای لاتین تمرکز میکنند. در نهایت، صندوقهایی که در بازارهای نوظهور سرمایه گذاری میکنند، به دنبال سهام در کشورهای در حال توسعه هستند.

معرفی صندوقهای سرمایه گذاری مشترک اوراق قرضه

تفاوت مهمی بین مالکیت یک اوراق قرضه خاص و مالکیت صندوقی که اوراق بهادار در اختیار دارد، وجود دارد. هنگامی که شما یک اوراق قرضه خریداری میکنید، نرخ بهره مشخص و بازگشت اصل سرمایه به شما وعده داده میشود. این مورد در مورد صندوق اوراق قرضه که شامل تعدادی اوراق با نرخها و سررسیدهای مختلف است، صادق نیست. مالکیت سهام در یک صندوق اوراق قرضه، حق دریافت بخشی از درآمد حاصل از بهره، سود سرمایه و اصل اوراق (در صورت نگهداری تا سررسید) را به شما میدهد.

صندوقهای اوراق قرضه بر حسب نوع ناشر اوراق میتوانند به انواع مختلفی دستهبندی شوند:

- صندوقهای اوراق قرضه شرکتی، دولتی یا شهرداری: روی اوراق قرضه منتشر شده توسط یک نوع خاص از ناشران با سررسیدهای مختلف تمرکز میکنند.

- صندوقهای اوراق قرضه کوتاهمدت یا میانمدت: روی اوراق قرضه با سررسید کوتاهمدت یا میانمدت از ناشران مختلف تمرکز میکنند.

- صندوقهای اوراق قرضه خزانه: در اوراق بهادار منتشر شده توسط دولت سرمایه گذاری میکنند.

- صندوقهای اوراق قرضه با بازده بالا: در اوراق قرضه با درجه اعتبار پایینتر (که ریسک بیشتری نسبت به اوراق قرضه دولتی دارند) که نرخ سود بالاتری دارند، سرمایه گذاری میکنند.

معرفی سایر صندوقهای مشترک

از میان دیگر انواع صندوقهای سرمایه گذاری مشترک میتوان به موارد زیر اشاره کرد:

- صندوقهای ترکیبی (Balanced funds): این صندوقها با سرمایه گذاری ترکیبی در سهام و اوراق قرضه، پرتفویی متنوع را بر اساس هر دو نوع دارایی ایجاد میکنند. درصدهای هدف برای هر نوع سرمایه گذاری در امیدنامهی صندوق ذکر شده است. از آنجایی که سهام و اوراق قرضه معمولا در مراحل متفاوت چرخهی اقتصادی عملکرد خوبی دارند، صندوقهای ترکیبی ممکن است از نوسانات کمتری نسبت به صندوقهای صرفا سهام یا صرفا اوراق قرضه برخوردار باشند.

- صندوق در صندوق (Funds of funds): این صندوقها نوعی از صندوقهای سرمایه گذاری مشترک هستند که در سایر صندوقهای مشترک سرمایه گذاری میکنند. در حالی که این صندوقها میتوانند تنوع بسیار بیشتری نسبت به هر صندوق واحدی به دست آورند، بازده آنها تحت تأثیر کارمزدهای هر دو صندوق (خود صندوق و صندوقهای زیرمجموعه) قرار میگیرد. همچنین، همپوشانی در سرمایه گذاریهای زیرمجموعهها، به عنوان مثال در زمانی که چندین صندوق زیرمجموعه در داراییهای مشابه سرمایه گذاری کنند، میتواند باعث کاهش تنوع شود.

- صندوقهای هدفمند (Target-date funds): این صندوقها، که گاهی اوقات صندوقهای چرخهی عمر (Life-Cycle Fund) نامیده میشوند، نوعی از صندوق در صندوق هستند که سرمایه گذاریهای خود را با گذشت زمان تغییر میدهند تا به اهدافی که شما قصد دارید در زمان مشخصی (مانند بازنشستگی) به آنها برسید، دست یابند. به طور معمول، صندوقهای هدفمند بر اساس تاریخ فروخته میشوند، مانند صندوق سال ۲۰۳۵. هر چه تاریخ هدف دورتر باشد، ریسکهایی که صندوق میپذیرد نیز معمولا بیشتر است. با نزدیک شدن به تاریخ هدف، صندوق تراز سرمایه گذاری خود را تغییر میدهد تا بر حفظ ارزش انباشته شده تاکید کند و به سمت سرمایه گذاریهای درآمدزا حرکت کند.

- صندوقهای بازار پول (Money market funds): این صندوقها روی بدهیهای کوتاهمدت مانند اوراق خزانه و بدهیهای شرکتی بسیار کوتاهمدت که به عنوان «اوراق تجاری» (Commercial paper) شناخته میشوند، سرمایه گذاری میکنند. این سرمایه گذاریها معادل وجه نقد در نظر گرفته میشوند. هدف صندوقهای بازار پول، حفظ قیمت هر سهم بر روی یک دلار است. این صندوقها گاهی اوقات به عنوان جایگزینی برای حساب پسانداز بانکی در نظر گرفته میشوند و برخی از آنها دارای بیمه خصوصی نیز هستند.

درصد مجازِ ترکیب داراییهای صندوقهای سرمایه گذاری مشترک در آمریکا

در آمریکا، قوانین کمیسیون بورس و اوراق بهادار آمریکا صندوقهای سرمایه گذاری مشترک را ملزم میکند تا حداقل ۸۰ درصد از داراییهای خود را در نوع سرمایه گذاری که نامشان به آن اشاره دارد، سرمایه گذاری کنند. با این حال، این صندوقها همچنان مجاز هستند تا حداکثر ۲۰ درصد از داراییهای خود را به سایر انواع اوراق بهادار اختصاص دهند. این اوراق ممکن است از نظر شما پرریسک یا کمبازده باشند. سرمایهگذار باید گزارش سه ماهه اخیر حاوی داراییهای اصلی صندوق را بررسی کند تا ببیند مدیر صندوق تا چه حد به استراتژی شرح داده شده در امیدنامه پایبند است و آیا ممکن است در معرض ریسکهایی قرار بگیرید که آمادگی پذیرش آنها را ندارد یا خیر.

مدیریت صندوق سرمایه گذاری مشترک به شیوه فعال

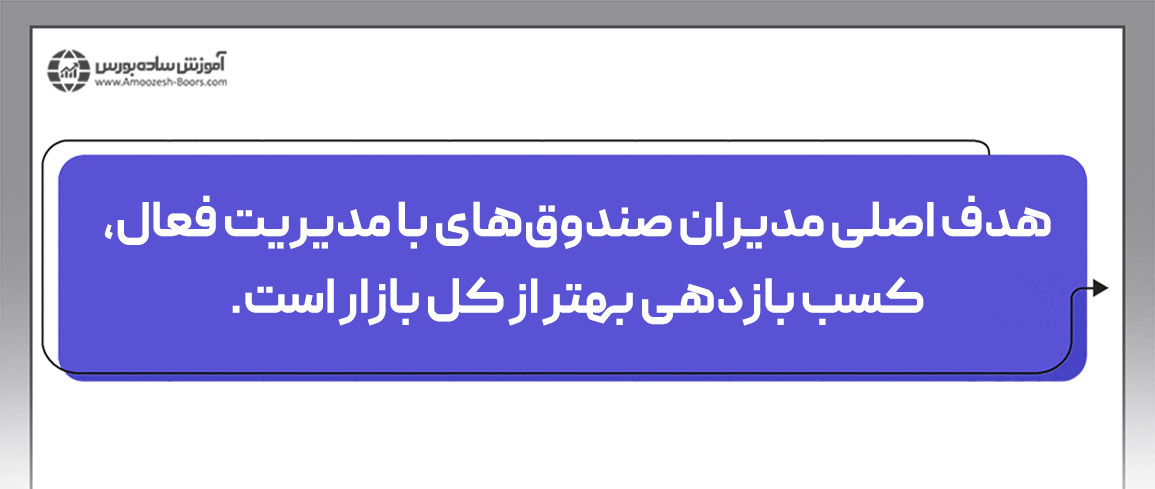

صندوقهای مشترک با مدیریت فعال از یک مدیر حرفهای سبد یا تیمی از مدیران بهره میبرند که مسئولیت انتخاب داراییهای بنیادی برای سبد را بر عهده دارند. یکی از دلایل انتخاب صندوق برای بسیاری از سرمایه گذاران، استفاده از مدیران حرفهای است. یک مدیر موفق، از تجربه، دانش و زمان کافی برای جستجو و پیگیری سرمایه گذاریها برخوردار است؛ ویژگیهایی که بسیاری از سرمایهگذاران فاقد آن هستند.

آنها با انتخاب سرمایه گذاریهایی که به اعتقادشان عملکرد برتر خواهند داشت، به دنبال تحقق این هدف هستند. در حالی که روشهای مختلفی برای سنجش عملکرد بازار وجود دارد، هر صندوق بر اساس استراتژی سرمایه گذاری اعلام شده و نوع داراییهایی که در آن سرمایه گذاری میکند، در برابر یک شاخص یا معیار مناسب بازار ارزیابی میشود.

برای مثال:

- بسیاری از صندوقهای سهامی شرکتهای بزرگ معمولا از شاخص S&P 500 به عنوان معیار عملکرد خود استفاده میکنند.

- از طرف دیگر، صندوقی که در سهام شرکتها با اندازهی مختلف سرمایه گذاری میکند، ممکن است از شاخص Dow Jones Wilshire 5000 استفاده کند که عملکرد بیش از 5000 شرکت کوچک، متوسط و بزرگ را اندازهگیری میکند.

- سایر شاخصها که فقط سهام شرکتهای با اندازهی خاص یا سهام یک صنعت خاص را دنبال میکنند، نیز به عنوان معیار عملکرد برای برخی صندوقهای سرمایه گذاری به کار میروند.

به همین ترتیب، صندوقهای اوراق قرضه عملکرد خود را در برابر یک استاندارد، مانند بازده اوراق قرضهی خزانهداری یا در برابر یک شاخص اوراق قرضهی گسترده که بازده اوراق قرضه متعددی را دنبال میکند، ارزیابی میکنند.

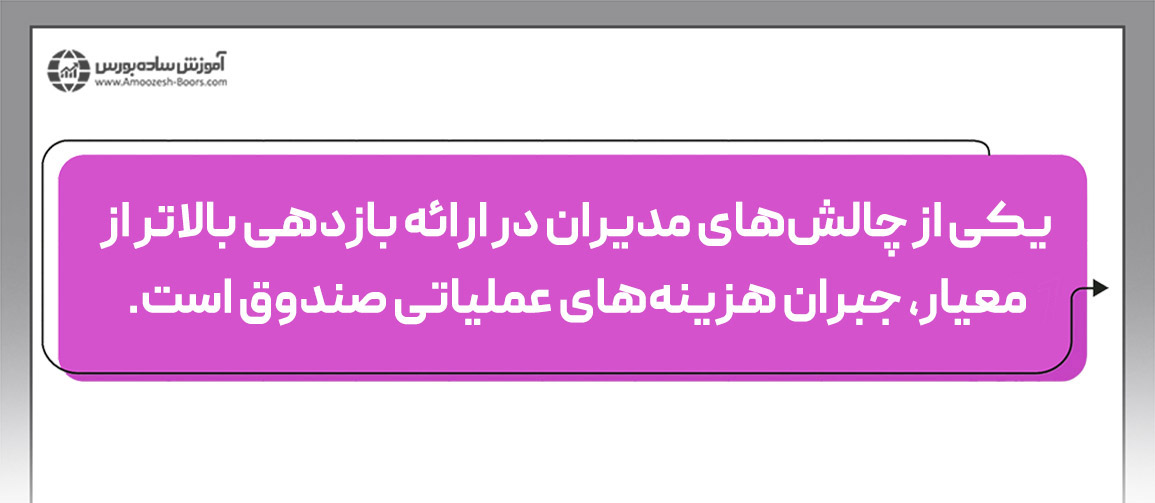

بازده صندوقهای با مدیریت فعال، ابتدا با هزینه استخدام مدیر حرفهای سبد و سپس با هزینه خرید و فروش داراییها در صندوق کاهش مییابد. برای مثال، فرض کنید کارمزد مدیریت و اداری یک صندوق با مدیریت فعال ۱.۵ درصد از کل داراییهای صندوق باشد و معیار آن بازدهی ۹ درصدی را ارائه دهد. برای شکست دادن این معیار، مدیر سبد باید یک سبد سرمایه گذاری ایجاد کند که بازدهی بیش از 10.5 درصد داشته باشد تا این هزینهها را جبران کند. در غیر این صورت، بازده صندوق از معیار خود عقب خواهد ماند.

تحقیقات نشان میدهند که اکثر صندوقهای دارای مدیریت فعال عمدتا موفق به شکست دادن بازار نمیشوند. در واقع، تعداد کمی از این صندوقها میتوانند در دورههای طولانی بازدهی بهتری نسبت به معیار خود ارائه دهند، حتی آنهایی که سابقه عملکرد چشمگیر در کوتاهمدت را در کارنامه دارند. به همین دلیل، بسیاری از افراد در صندوقهایی سرمایه گذاری میکنند که به دنبال شکست دادن بازار نیستند. این صندوقها، صندوقهای با مدیریت منفعل یا همان صندوقهای شاخصی نامیده میشوند.

مدیریت صندوق سرمایه گذاری مشترک به شیوه منفعل

صندوقهای سرمایه گذاری مشترک از نوع منفعل به جای تلاش برای شکست دادن معیارهای خود، به دنبال تکرار عملکرد آنها هستند. برای مثال، مدیر یک صندوق شاخصی که عملکرد S&P 500 را دنبال میکند، معمولا سبدی از سهام را خریداری میکند که شامل تمام سهام آن شاخص، با همان نسبتی است که در شاخص نشان داده شدهاند. اگر S&P 500 شرکتی را از فهرست خود حذف کند، این صندوق سهام آن شرکت را خواهد فروخت و در صورت اضافه شدن شرکت جدیدی به S&P 500، صندوق سهام آن شرکت را خریداری خواهد کرد. از آنجایی که صندوقهای شاخص نیازی به استخدام مدیران فعال ندارند و داراییهای آنها به دفعات کمتری معامله میشوند، به طور معمول هزینههای عملیاتی پایینتری نسبت به صندوقهای دارای مدیریت فعال دارند. با این حال، کارمزد این صندوقها بسته به نوع صندوق شاخص متفاوت است، به این معنی که بازده این صندوقها نیز متفاوت است.

صندوق سرمایه گذاری مشترک با ترکیب مدیریت فعال یا منفعل

برخی از صندوقهای شاخصی که با نامهایی مانند «صندوقهای شاخصی تقویتشده» (enhanced index funds) شناخته میشوند، ترکیبی از دو روش مدیریت فعال و منفعل دارند. مدیران این صندوقها عمدتا از شاخص معیار پیروی میکنند، ولی در عین حال انتخابهایی که ممکن است بر خلاف جهت حرکت شاخص معیار باشند نیز انجام میدهند تا بازدهی بیشتری کسب کنند. این رویکرد ترکیبی ممکن است در سالهای رکود همچنان بتواند بازدهی مثبت یا بازدهی کمی بهتر از شاخص معیار را به دست آورد. البته، همیشه این احتمال وجود دارد که این نوع صندوق ترکیبی عملکردی به خوبی شاخص معیار نداشته باشد. علاوه بر این، کارمزد این صندوقهای تقویتشده ممکن است از میانگین کارمزد صندوقهای شاخصی بیشتر باشد.

کارمزد صندوقهای سرمایه گذاری مشترک

به هنگام سرمایه گذاری در صندوقهای مشترک، درک هزینههای مرتبط با آنها ضروری است، چراکه این هزینهها به طور قابل توجهی بر بازده سرمایه گذاری شما تاثیر میگذارند. در ادامه به برخی از هزینههای متداول صندوقهای مشترک اشاره شده است:

- نسبت هزینه (Expense Ratio): این یک هزینه سالانه است که مخارج عملیاتی صندوق، از جمله حق مدیر، هزینههای اداری و هزینههای بازاریابی را پوشش میدهد. نسبت هزینه به صورت درصدی از میانگین دارایی خالص صندوق بیان میشود و از بازده آن کسر میگردد. با افزایش رقابت از سوی صندوقهای قابل معامله در بورس (ETF) و تغییرات دیگر بازار، نسبت هزینه صندوقهای سرمایه گذاری مشترک طی ۳۰ سال گذشته به میزان قابل توجهی کاهش یافته است. بر اساس آمار Investment Company Institute، در سال ۱۹۹۶، سرمایه گذاران صندوقهای سهامی با نسبت هزینه ۱.۰۴ درصد (۱.۰۴ دلار، به ازای هر ۱۰۰ دلار دارایی) مواجه بودند. این رقم تا سال ۲۰۲۲ به طور متوسط به ۰.۴۴ درصد کاهش یافته است. هزینههای مربوط به صندوقهای اوراق قرضه کمی پایینتر و معادل ۰.۳۷ درصد بوده و صندوقهای ترکیبی که اغلب به مدیریت بیشتری نیاز دارند، به طور متوسط ۰.۵۹ درصد هزینه دارند.

- هزینههای بار (Sales Loads): برخی از صندوقهای مشترک هنگام خرید یا فروش سهام، هزینهای به نام «بار» دریافت میکنند. بارهای ورودی (Front-End Loads) هنگام خرید سهام و بارهای خروجی (Back-End Loads) در صورت فروش سهام قبل از تاریخ مشخصی اعمال میگردند. با این حال، برخی از شرکتهای مدیریت، صندوقهای بدون بار (No-Load Mutual Funds) ارائه میدهند که فاقد هرگونه کمیسیون یا هزینه فروش هستند.

- هزینههای بازخرید (Redemption Fees): برخی از صندوقهای مشترک در صورت فروش سهام طی مدت کوتاهی (معمولا بین ۳۰ تا ۱۸۰ روز) پس از خرید، هزینهای دریافت میکنند که در آمریکا، توسط کمیسیون بورس و اوراق بهادار به ۲ درصد محدود شده است. این هزینه با هدف جلوگیری از معاملات کوتاه مدت در این صندوقها و ایجاد ثبات طراحی شده است.

- هزینههای حساب (Account Fees): برخی از صندوقها یا کارگزاریها ممکن است برای نگهداری حساب شما یا انجام تراکنشها، به خصوص در صورتی که موجودی شما کمتر از حداقل مشخصی باشد، هزینههای اضافی دریافت کنند.

مقایسه صندوقهای سرمایه گذاری مشترک با صندوقهای شاخصی

صندوقهای شاخصی نوعی از صندوقهای سرمایه گذاری مشترک هستند. هدف این صندوقها، بازتاب عملکرد یک شاخص یا معیار بازار است. برای مثال، یک صندوق اساندپی ۵۰۰ این شاخص را با نگه داشتن سهام ۵۰۰ شرکت موجود در آن، به همان نسبتها دنبال میکند. یکی از اهداف کلیدی صندوقهای شاخصی، کاهش هزینهها برای تقلید هرچه دقیقتر شاخص مورد نظر است.

در مقابل، صندوقهای سرمایه گذاری مشترک دارای مدیریت فعال سعی میکنند با انتخاب سهام و تغییر در نحوه تخصیص داراییها، بازدهی بیشتری نسبت به کل بازار کسب کنند. مدیر صندوق با اتکا به استراتژی سرمایه گذاری و تحقیقات خود، به دنبال دستیابی به بازدهی بالاتر از یک شاخص معیار است.

صندوقهای شاخصی بازدهی بازار را با هزینههای پایینتری ارائه میدهند، در حالی که صندوقهای سرمایه گذاری مشترک فعال با مدیریت ماهرانهای که اغلب با کارمزد بالاتری همراه است، هدف کسب بازدهی بالاتر را دنبال میکنند. سرمایه گذاران هنگام تصمیمگیری در مورد سرمایه گذاری روی صندوقهای شاخصی یا صندوقهای دارای مدیریت فعال، باید هزینهها، چشمانداز زمانی و میزان ریسک پذیری خود را در نظر بگیرند.

سخن پایانی

در این مبحث به صندوق سرمایه گذاری مشترک پرداختیم. این صندوقها در بازار سرمایه ایران در دسته صندوقهای سرمایه گذاری صدور و ابطالی قرار میگیرند و همچون بورسهای خارجی دارای انواع مختلفی همچون صندوق سهامی، صندوق بخشی، صندوق شاخصی، صندوق در صندوق و ... هستند. نکته پایانی که باید دوباره بر آن تاکید کنیم این است که در صورت یادگیری نحوه سرمایه گذاری در بورس، بازدهی حاصل از خرید و فروش سهام بسیار بیشتر از خرید واحدهای این صندوقها خواهد بود.

جهت آشنایی با سایر موضوعات مربوط به صندوق سرمایه گذاری در بازار سرمایه ایران و بورسهای خارجی از مقالات زیر استفاده کنید.

سوالات متداول

۱- آیا صندوقهای سرمایه گذاری مشترک دارای سود تضمینی هستند؟

خیر. تمامی سرمایه گذاریها، شامل خرید انواع اوراق بهادار، سهام، اوراق قرضه و واحدهای صندوقهای سرمایه گذاری، با درجات مختلفی از ریسک همراه هستند. میزان واقعی ریسک یک صندوق سرمایه گذاری مشترک به استراتژی سرمایه گذاری آن، داراییهای تحت مدیریت و صلاحیت مدیر آن بستگی دارد.

۲- آیا امکان برداشت زودهنگام از صندوق سرمایه گذاری مشترک وجود دارد؟

بله. صندوقهای سرمایه گذاری مشترک عموما از نقدشوندگی بالایی برخوردارند، به این معنی که شما میتوانید سهام خود را در هر روز کاری بازخرید کنید. با این حال، لازم است از هرگونه کارمزد یا جریمه احتمالی مرتبط با برداشتهای زودهنگام که برخی از صندوقها برای جلوگیری از معاملات مکرر افراد اعمال میکنند، آگاه باشید.

۳- چگونه میتوانم در یک صندوق سرمایه گذاری مشترک سرمایه گذاری کنم؟

میتوانید از طریق کارگزاریها، بانکها یا مستقیما از طریق خود شرکتهای صندوق سرمایه گذاری، واحدهای این نوع صندوق را خریداری کنید. البته برخی صندوقها حداقل مبلغ قابل سرمایه گذاری نسبتا بالایی دارند که شاید برای همه افراد قابل فراهم کردن نباشد.