سرمایه در گردش (Working capital) حاصل کسر بدهیهای جاری یک شرکت از داراییهای جاری آن است. سرمایه در گردش مثبت در یک شرکت نشان از سلامت مالی آن در بازه کوتاه مدت دارد. از طرف دیگر کاهش سرمایه در گردش بدین معنی است که بدهیهای شرکت افزایش یافته است. سرمایه در گردش منفی نیز امری بسیار نامطلوب است که نشان از بیشتر بودن بدهیهای کوتاه مدت یک شرکت نسبت به داراییهای جاری آن دارد. در ادامه به بررسی جزئیات سرمایه در گردش شرکتهای بورسی و نحوه محاسبه نسبت سرمایه در گردش خواهیم پرداخت.

جایگاه مفهوم سرمایه در گردش در تحلیل بنیادی بورس چیست؟

شاخص سرمایه در گردش یکی از مهمترین فاکتورهای تحلیل بنیادی برای سنجش سلامت مالی یک شرکت در کوتاه مدت است. این شاخص قدرت نقدشوندگی داراییهای جاری شرکت در یک بازه زمانی کوتاهمدت (در یک سال مالی یا کمتر) را اندازهگیری میکند.

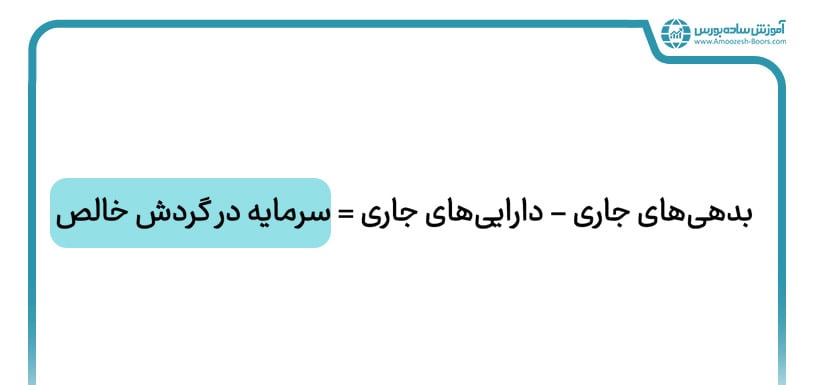

اگر مبلغ بدهیهای جاری شرکت را از داراییهای جاری آن کسر کنیم به سرمایه در گردش خالص میرسیم. در بسیاری از منابع، منظور از سرمایه در گردش همان سرمایه در گردش خالص است.

فرمول سرمایه در گردش به قرار زیر است:

تعریف سرمایه در گردش مثبت

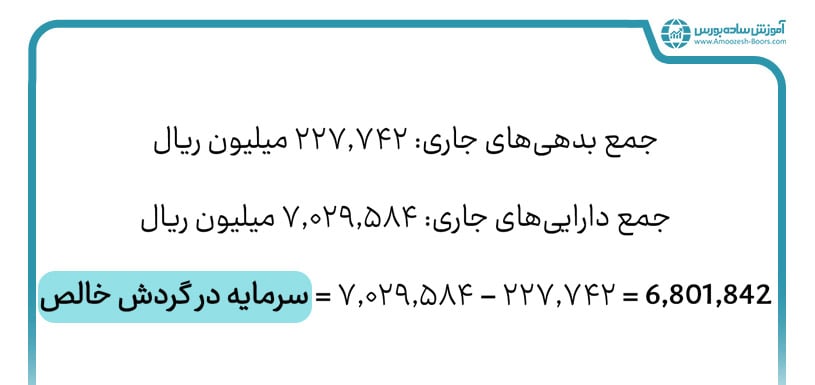

سرمایه در گردش مثبت هنگامی است که میزان داراییهای جاری یک شرکت بیشتر از بدهیهای جاری آن باشد. به عنوان مثال، تصویر زیر، میزان سرمایه در گردش شرکت سپیدار سیستم آسیا (نماد سپیدار) را نشان میدهد.

شرکت سپیدار میتواند به راحتی بدهیهای کوتاه مدت خود را پرداخت کند. البته لزوما بیشتر بودن سرمایه در گردش خالص به معنای عملکرد بهتر شرکت نیست. در ادامه، بیشتر در این خصوص صحبت خواهیم کرد.

تعریف سرمایه در گردش منفی

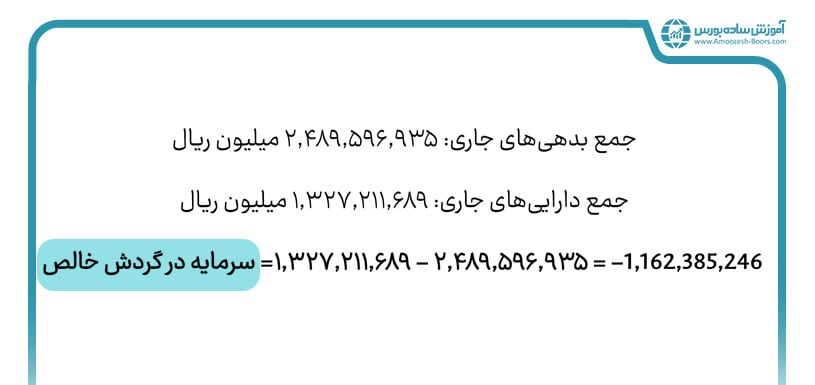

سرمایه در گردش منفی هنگامی رخ میدهد که میزان بدهیهای جاری یک بیشتر از داراییهای جاری آن باشد. به عنوان مثال، تصویر زیر، میزان سرمایه در گردش شرکت ایران خودرو با نماد «خودرو» را نشان میدهد.

بنابراین شرکت ایران خودرو در پرداخت بدهیهای کوتاه مدت و تامین نقدینگی مورد نیاز با مشکل رو به رو است. البته همیشه باید تحلیل مجموعه ای از فاکتورهای بنیادی را ملاک عملکرد خود قرار دهید. بدین منظور پیشنهاد میکنیم از جدیدترین تحلیل سهام ایران خودرو که در آن هم معیارهای تحلیل بنیادی و هم تحلیل تکنیکال در نظر گرفته شده، استفاده کرده و آن را مبنایی برای خرید و فروش خود قرار دهید.

دارایی جاری و سرمایه در گردش

دارایی جاری (Current Asset)، بخشی از ترازنامه شرکتها است و ارزش داراییهایی را نشان میدهد که ظرف یک سال مالی، به صورت معقول و منطقی قابلیت تبدیل شدن به پول نقد را دارند. انواع داراییهای جاری که برای محاسبه سرمایه در گردش از آنها استفاده میشود، عبارتند از:

- موجودی نقد: وجوه نقد و سپردههای بدون سررسید، از قطعیترین داراییهای جاری به حساب میآیند.

- سرمایه گذاریهای کوتاه مدت: سرمایه گذاریهایی که از تاریخ سررسید آنها کمتر از یک سال باقی مانده باشد، نقدشوندگی بالایی داشته و در دسته داراییهای جاری قرار میگیرند.

- دریافتنیهای تجاری و سایر دریافتنیها: تمام مطالبات شرکت که از طریق جریان اصلی فعالیت شرکت (مثلا فروش) به وجود آمدهاند در این دسته قرار میگیرند. انتظار می رود که این مطالبات ظرف سال مالی آینده وصول شوند، به همین دلیل در بخش داراییهای جاری قرار میگیرند.

- موجودی مواد و کالا: این دسته شامل موجودی انبار شرکتها میشود که قابلیت تبدیل شدن به پول نقد را در یک بازه زمانی کوتاه دارا هستند.

- سفارشات و پیش پرداختها: وجوهی که به منظور پیش پرداخت برای خرید کالاها یا سایر خدمات در نظر گرفته میشود و انتظار میرود که طی سال مالی آینده، کالاها تحویل گرفته شوند، در این بخش درج میشوند. این کالاها در نهایت، به بخشی از دارایی شرکت تبدیل شده و به همین دلیل در بخش داراییهای جاری قرار داده میشوند.

بدهی جاری و سرمایه در گردش

بدهی جاری (Current liability) بخشی از ترازنامه شرکتها است که میزان بدهیهای شرکت که موعد پرداخت آنها یک سال یا کمتر است را نشان میدهد. این بدهیها از محل داراییهای جاری شرکت قابل پرداخت هستند. انواع بدهیهای جاری که برای محاسبه سرمایه در گردش از آنها استفاده میشود، عبارتند از:

- پرداختنیهای تجاری و سایر پرداختنیها: منظور از پرداختنیهای تجاری آن دسته از تعهداتی است که شرکت از طریق آن، به ازای خرید کالا یا خدمات بدهکار شده است. اگر سررسید این بدهی ظرف یک سال مالی آینده باشد در دسته بدهیهای جاری قرار داده میشود.

- مالیات پرداختنی: مالیاتی که شرکت بایستی به سازمان امور مالیاتی پرداخت کند در دسته بدهیهای جاری شرکت قرار میگیرد.

- سود سهام پرداختنی: سود نقدی یا DPS که شرکت در مجمع بورسی تعیین کرده و باید آن را به سهامداران پرداخت کند.

- تسهیلات مالی: وام یا اعتباری که شرکت جهت انجام فعالیتهای خود دریافت کرده است در دسته بدهیهای جاری قرار میگیرد.

- ذخایر: بدهی احتمالی شرکت در این قسمت از بدهیهای جاری درج میشود. برای مثال ممکن است بخشی از موجودی کالای شرکت از بین برود یا شرکت نتواند بخشی از طلبهای خود را وصول کند.

- پیش دریافتها: اگر شرکت وجهی در قبال فروش محصول یا خدمت اصلی، پیش از ارائه محصولات خود دریافت کرده باشد، به عنوان پیشدریافت و بخشی از بدهیهای جاری شرکت درج میشود. به عبارت دیگر، پیش از این که شرکت کالا یا خدمتی به متقاضی ارائه کند، بخشی از دستمزد خود را دریافت کرده است.

از آنجایی که سرمایه در گردش پس از کسر بدهیهای جاری از داراییهای جاری، به دست میآید، میتوان گفت:

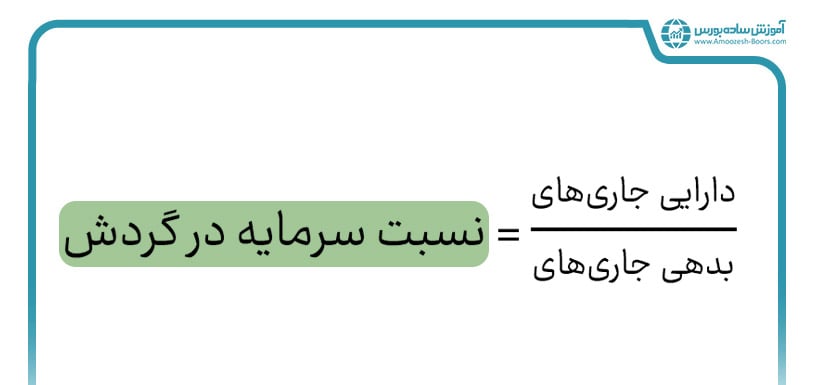

نسبت سرمایه در گردش چیست؟

نسبت سرمایه در گردش از تقسیم داراییهای جاری یک شرکت بر بدهیهای جاری آن به دست میآید.

- نسبت سرمایه در گردش بزرگتر از یک، نشاندهنده سلامت مالی شرکت است.

- نسبت سرمایه در گردش کوچکتر از یک (سرمایه در گردش خالص منفی)، نشاندهنده مشکلات شرکت در پرداخت بدهیهای کوتاه مدت است. سرمایه گذاری در سهام چنین شرکتی میتواند بسیار پرریسک باشد.

فرمول نسبت سرمایه در گردش به قرار زیر است:

آیا عدد بیشتر نسبت سرمایه در گردش به معنای عملکرد مالی بهتر شرکتها در بورس است؟

خیر. لزوما نسبت سرمایه در گردش بیشتر به معنای عملکرد مالی بهتر شرکتهای بورسی نیست. به عنوان مثال، اگر نسبت سرمایه در گردش یک شرکت برابر با ۴ باشد، این شرکت میتواند به راحتی بدهیهای کوتاه مدت خود را پرداخت کند اما از طرف دیگر این موضوع نشان میدهد که شرکت نتوانسته است داراییهای نقد را به خوبی در چرخه عملیاتی یا سرمایه گذاری شرکت به کار گیرد و یا اینکه موجودی کالای شرکت بیشتر از حد معمول است.

به زبان ساده، شرکت به جای اینکه دارایی خود را جهت کسب بازدهی بیشتر به کار گیرد، در حال نگهداری آن است. اغلب کارشناسان معتقد هستند نسبت سرمایه در گردش مناسب برای شرکتها بین 1.2 تا 2.0 است. البته این استانداردها در صنایع بورسی مختلف متفاوت است چون روش درآمدزایی شرکتها با یکدیگر متفاوت است.

سرمایه در گردش در یک شرکت نشاندهنده چیست؟

سرمایه در گردش نشاندهنده وضعیت بدهیهای کوتاه مدت یک شرکت و بهرهوری عملیاتی آن است. اگر شرکتی نسبت سرمایه در گردش پایینی داشته باشد، بدین معنی است که در پرداخت بدهیهای جاری خود با مشکلات عدیدهای رو به رو است. این موضوع میتواند عملکرد شرکت در بلندمدت را نیز تحت تاثیر قرار دهد. علاوه بر این، میزان بهرهوری شرکت از طریق این نسبت نشان داده میشود. شرکتها نمیتوانند موجودی کالا یا پولی که از سایرین طلب دارند (مواردی که در بخش داراییهای کوتاه مدت ترازنامه قرار دارند) را برای پرداخت بدهیها و تعهدات خود به کار گیرند.

بنابراین ممکن است نسبت سرمایه در گردش در چنین شرکتی بالا باشد اما بهرهوری آن کاهش یافته است. همیشه برای بررسی دقیقتر این موضوع، نسبت سرمایه در گردش یک شرکت را با استفاده از اطلاعات ترازنامه در دورههای مختلف مالی مقایسه کنید تا عملکرد شرکت را در طول زمان بسنجید. این تحلیل در کنار سایر فاکتورهای تحلیل بنیادی میتواند معیاری برای انتخاب سهام شرکت یا حذف آن از لیست سهامهای منتخب شما باشد.

آیا یک شرکت میتواند با وجود سرمایه در گردش خالص منفی به فعالیت خود ادامه دهد؟

بله. ادامه فعالیت یک شرکت با سرمایه در گردش خالص منفی (= نسبت سرمایه در گردش کوچکتر از یک) امکانپذیر است اما در نهایت شرکت مجبور خواهد شد در بازه بلندمدت برای پرداخت بدهیهای جاری، بخشی از داراییهای ثابت خود را به فروش برساند. درست مانند شخصی که در یک ویلای گرانقیمت زندگی میکند اما نمیتواند بدهیهای خود را پرداخت کند. در نهایت، این شخص مجبور خواهد شد برای تسویه بدهی، ویلای خود را فروخته و در یک آپارتمان کوچک ساکن شود.

در نهایت، میتوان گفت شرکتی موفق است که بتواند تناسب معقولی میان داراییها و بدهیهای جاری خود ایجاد کند به طوری که نه مقدار داراییهای جاری بیش از حد شود و نه مقدار بدهیهای جاری.

چه شرکتهایی به سرمایه در گردش بیشتر نیاز دارند؟

از آنجایی که نوع فعالیت شرکتها با توجه به صنعتی که در آن قرار گرفتهاند، متفاوت است نمیتوان گفت که شرکتها باید حتما نسبت سرمایه در گردش ۱ یا عددی نزدیک به ۲ داشته باشند. برخی از شرکتها که در حوزه خرده فروشی، عمده فروشی، مشاغل فصلی و ... هستند به سرمایه در گردش بیشتر نیاز دارند.

۱- مشاغل فصلی: نوسانات تقاضا برای کالا و خدمات مشاغل فصلی زیاد است. به همین دلیل این شرکتها هنگامی که در فصل پررونق هستند داراییهای جاری خود را افزایش داده و هنگامی که میزان فروش آنها کم میشود، برای پوشش هزینههای ثابت و آماده شدن برای عملیات تجاری فصل بعدی به شکل بهینهای از سرمایه در گردش استفاده میکنند.

۲- شرکتهای رو به رشد: این شرکتها برنامههای مختلفی برای به دست آوردن سهم بزرگتری از بازار، تنوع محصولات، برندسازی و ... دارند. در نتیجه، این شرکتها نیز به سرمایه در گردش بالایی برای اجرای برنامههای خود نیاز خواهند داشت.

۳- خردهفروشان، عمدهفروشان و تولیدکنندگان: این مشاغل نیز به شکل دائم باید موجودی کالای خود را افزایش دهند. علاوه بر این، مقدار حسابهای پرداختنی و دریافتنی به علت خرید و فروش مکرر مواد اولیه و کالاهای تولیدی بسیار زیاد است. در نتیجه، چنین شرکتهایی نیز سرمایه در گردش بالایی دارند.

منابع سرمایه در گردش

منظور از منابع سرمایه در گردش، منابعی است که سرمایه در گردش از طریق آنها تامین میشود. از جمله منابع سرمایه در گردش میتوان به موارد زیر اشاره کرد:

- وامهای کوتاه مدت

- وجه حاصل از فروش کالاها و خدمات شرکت

- فروش سهام یا اوراق بدهی

مصارف سرمایه در گردش

منظور از مصارف سرمایه در گردش، محلهایی است که سرمایه در گردش در آنها استفاده میشود. از جمله مصارف سرمایه در گردش میتوان به موارد زیر اشاره کرد:

- پرداخت بدهیهای کوتاه مدت

- خرید مواد اولیه

- پرداخت حقوق کارکنان

- پرداخت هزینههای بازاریابی و فروش

- پرداخت هزینههای تولید

سرمایه ثابت و سرمایه در گردش

منظور از سرمایه ثابت (Fixed Capital) داراییهای فیزیکی شرکت است که در بازه بلندمدت به منظور ساخت کالاها و خدمات (بخش عملیاتی اصلی شرکت) به کار گرفته میشوند و منظور از سرمایه در گردش (Working Capital) داراییهای جاری شرکت است که قابلیت تبدیل شدن به وجه نقد را در مدت کمتر از یک سال مالی دارند.

به عنوان مثال، در شرکت زغال سنگ نگين طبس با نماد کطبس، دستگاهها و تجهیزاتی که برای استخراج زغال سنگ از آنها استفاده میشود، جز داراییهای ثابت شرکت به حساب میآیند.

تسهیلات سرمایه در گردش چیست؟

تسهیلات سرمایه در گردش به وامهایی گفته میشود که بانکها به منظور تامین هزینههای کوتاه مدت شرکتها و خرید مواد اولیه در اختیار آنها قرار میدهند. شرکتها میتوانند با استفاده از این وامها، بدهیهای جاری خود را پرداخت کرده و با خرید مواد اولیه، چرخه عملیاتی خود را رونق بخشند.

مدیریت سرمایه در گردش چیست؟

مدیریت سرمایه در گردش (Working capital management)، یک نوع استراتژی مدیریت است که تمرکز آن بر تعیین و بررسی هر یک از سطوح داراییها و بدهیهای جاری است. بدین وسیله جریان نقدی مورد نیاز برای تامین هزینههای کوتاه مدت شرکت و پرداخت بدهیها و تعهدات کوتاه مدت آن تضمین میشود. دو جز اصلی مدیریت سرمایه در گردش عبارتند از:

- تجزیه و تحلیل نسبت سرمایه در گردش

- مدیریت اجزای جداگانه تشکیلدهنده سرمایه در گردش

چرخه سرمایه در گردش یک شرکت به مدیریت نیاز دارد تا فاصله زمانی تولید یک محصول تا زمان دریافت مبلغ حاصل از فروش آن را کوتاهتر کند.

تجزیه و تحلیل نسبت سرمایه در گردش

تجزیه و تحلیل سرمایه در گردش، یکی از وظایف اصلی مدیریت شرکت است. یک شرکت میتواند با استفاده از بررسی نسبت سرمایه در گردش و با توجه به نوع فعالیت عملیاتی خود، مقدار آن را در محدوده یک عدد بهینه، ثابت نگه دارد به طوری که هم هزینههای کوتاه مدت شرکت تامین شود و هم بدهیهای جاری آن قابل پرداخت باشند.

سخن پایانی

در این قسمت به بررسی مفهوم سرمایه در گردش پرداخته و دانستیم که با کسر بدهیهای جاری از داراییهای جاری، سرمایه در گردش خالص شرکت به دست میآید. منفی بودن این عدد، نشاندهنده این است که شرکت در پرداخت بدهیهای کوتاه مدت و تامین هزینههای مورد نیاز برای تولید کالا یا خدمات با مشکل رو به رو است. در پایان باید به این نکته اشاره کنیم که مقایسه شرکتها از نظر نسبت سرمایه در گردش بایستی با توجه به گروه یا صنعتی که در آن قرار گرفتهاند، انجام شود.

علاوه بر این، استفاده از سایر فاکتورهای تحلیل بنیادی در کنار نسبت سرمایه در گردش برای انتخاب سهام الزامی است. در صورتی که زمان مورد نیاز برای انجام تحلیل سهام را در اختیار ندارید، میتوانید از سیگنال بورس، در بازههای کوتاهمدت و میانمدت استفاده کنید. این سیگنالها پس از بررسی تیم کارشناسی انجمن خبرگان و با مدیریت استاد هومن مقراضی از بین خیل عظیم سهامهای موجود در بازار سرمایه انتخاب شده و همراه با نقاط دقیق خرید و فروش در اختیار علاقهمندان قرار داده میشوند.

جهت آشنایی با سایر مفاهیم تحلیل بنیادی بورس از مقالات زیر استفاده کنید.

سوالات متداول

۱- اهمیت سرمایه در گردش چیست؟

اهمیت سرمایه در گردش در توانایی شرکت برای پرداخت بدهیهای جاری یا تامین هزینههای جاری است. شرکتی که سرمایه در گردش خالص مثبت دارد، میتواند بدهیهای خود را به موقع پرداخت کند. سرمایه در گردش یکی از فاکتورهای مهم تحلیل بنیادی سهام در بورس نیز است و از این حیث، آگاهی از نحوه محاسبه و مفهوم آن برای سرمایهگذاران الزامی است.

۲- منابع و مصارف سرمایه در گردش چیست؟

منابع سرمایه در گردش شامل مواردی همچون وامهای بانکی، وجه نقد حاصل از فروش کالاها و خدمات، فروش سهام و ... و مصارف سرمایه در گردش شامل مواردی همچون خرید مواد اولیه، پرداخت بدهیهای کوتاه مدت و ... هستند.