صندوق املاک و مستغلات (Real Estate Investment Trust) که به اختصار REIT نامیده میشود یکی از انواع صندوقهای سرمایه گذاری در بازار سرمایه ایران است که در آن با جمعآوری سرمایه افراد مختلف، فعالیت «خرید و فروش املاک و اجاره واحدها» انجام شده و بدین طریق سرمایهگذاران را از سودِ بازار مسکن بهرهمند میسازد. به عبارت دیگر، سرمایهگذاران میتوانند از طریق صندوقهای املاک و مستغلات به طور غیر مستقیم به سرمایه گذاری در مسکن با پول کم بپردازند. در سایر بورسهای جهانی این صندوقها در دو نوع مشترک و ETF وجود دارند اما در حال حاضر، صندوقهای املاک و مستغلات در بورس ایران از نوع EFT هستند. در ادامه، تمام جزئیات مربوط به این صندوقها، نحوه خرید، نحوه شناسایی بهترین صندوق، میزان سود و سایر موارد مرتبط را شرح خواهیم داد.

صندوق املاک و مستغلات یک نوع ابزار مالی برای بهره گرفتن از افزایش قیمت ملک و فعالیتهایی همچون اجاره املاک است. افرادی که سرمایه لازم برای خرید ملک و سرمایه گذاری در بازار مسکن را ندارند، میتوانند با خرید واحدهای این صندوقها، از افزایش قیمت در بازار مسکن بهرهمند شوند.

البته از آنجایی که بازدهی سرمایه گذاری غیر مستقیم کمتر از سرمایه گذاری مستقیم است، سرمایهگذارانی که سرمایه مورد نیاز برای خرید ملک را در اختیار دارند، بهتر است به صورت مستقیم با خرید زمین یا آپارتمان در این بازار سرمایه گذاری کنند. در صورتی که نمیدانید چه زمانی برای خرید ملک بهتر است و یا در چه زمانی باید ملک خود را با سود فروخته تا درگیر خواب سرمایه نشوید از مشاوره سرمایه گذاری تیم انجمن خبرگان سرمایه گذاری در ایران استفاده کنید.

سود صندوق املاک و مستغلات از طریق خرید و فروش ملک (یا خرید، بازسازی و فروش ملک) و اجاره برخی از واحدها تامین میشود.

صندوقهای املاک و مستغلات در بورس عبارتند از:

هر ۴ صندوق بالا از نوع صندوقهای قابل معامله یا ETF هستند.

برای انتخاب بهترین صندوق املاک و مستغلات باید میزان بازدهی گذشته آنها را با یکدیگر مقایسه کنید. علاوه بر این، باید گزارشات و صورتهای مالی صندوقها در سایت کدال، گزارش خالص ارزش هر واحد از صندوق و سایر موارد مرتبط با تحلیل بنیادی و تحلیل بازار مسکن را انجام دهید. در حال حاضر، تنها صندوق «ارزش مسکن»، عمری بیش از یک سال دارد و تحلیل عملکرد صندوق میتواند نسبت به سایر صندوقهای نوپا دقیقتر باشد.

به عنوان مثال، بازدهی ۱ سال گذشته در صندوق ارزش مسکن، برابر با 2.54٪ بوده و سود نقدی هر واحد نیز معادل ۳۵ ریال بوده است. در حال حاضر، وضعیت نه چندان مطلوب صندوقهای املاک و مستغلات نشان میدهد که سرمایه گذاری با پول کم در بازار طلا، بازدهی به مراتب بیشتری را نصیب سرمایهگذاران خواهد کرد.

در بازار طلا تمام افراد میتوانند با سرمایه کم تا زیاد سرمایه گذاری کنند؛ کافی است استراتژیهای خرید و فروش در بازار طلا، بهترین نوع طلا برای سرمایه گذاری، بهترین صندوق طلا و بهترین زمان خرید و فروش آن را بدانید. پیشنهاد میکنیم برای آموزش سرمایه گذاری در این بازار و یادگیری تکنیکهایی که میتوانند سالها برای شما بازدهی به ارمغان بیاورند از دوره سرمایه گذاری هوشمندانه در طلا و سکه استفاده کنید.

صندوقهای املاک و مستغلات سود به دست آمده از فعالیتهای خرید و فروش یا اجاره واحدهای خود را به صورت ماهانه، فصلی یا سالانه بین سرمایهگذاران تقسیم میکنند. طبق قانون، باید حداقل ۹۰٪ از سود صندوق که ناشی از اجاره داراییهای غیرمنقول است و سود ناشی از سایر اوراق بهادار تحت تملک صندوق بین سهامداران تقسیم شود. البته این سود پس از کسر هزینههای صندوق تقسیم میشود. بنابراین اگر سود صندوق کم باشد یا هزینههای آن بالا باشند، سود سهامداران کاهش خواهد یافت.

۱- مزایای صندوق املاک و مستغلات

۲- معایب صندوق املاک و مستغلات

اگر قصد سرمایه گذاری در صندوقهای املاک و مستغلات را دارید، بهتر است با مشخصات املاکی که این صندوقها قادر به خرید و فروش و اجاره آن هستند، آشنایی پیدا کنید. املاک خریداری شده باید حتما دارای کاربری مشخص (مسکونی، تجاری، اداری و ...) باشند. سایر ویژگیهای مهم املاک قابل خریداری توسط صندوق املاک و مستغلات عبارتند از:

حداقل ۷۰٪ از ترکیب دارایی صندوق املاک و مستغلات مربوط به خرید و فروش ملک و اجاره آن است. ۳۰٪ مابقی به اوراق درآمد ثابت، سپردههای بانکی و ... است. البته میزان ترکیب دارایی در هر صندوق ممکن است متفاوت باشد. به عنوان مثال، برخی صندوقها حداقل ۶۰٪ را به سرمایه گذاری در املاک اختصاص میدهند. بنابراین با افزایش قیمت در بازار مسکن، این صندوقها نیز دچار افزایش قیمت میشوند. البته نحوه مدیریت صندوقها متفاوت بوده و ممکن است تمام صندوقها نتوانند بازدهی متناسبی با بازار مسکن به دست بیاورند.

صندوقهای املاک و مستغلات در تابلوی فرابورس معامله میشوند. برای خرید این صندوقها باید مراحل زیر را انجام دهید:

فروش واحدهای صندوقهای املاک و مستغلات نیز از طریق کارگزاریهای بورسی امکانپذیر است.

ارزشگذاری املاک در صندوق املاک و مستغلات توسط این افراد انجام میشود:

این ارزشگذاری در سه دوره زمانی انجام میشود:

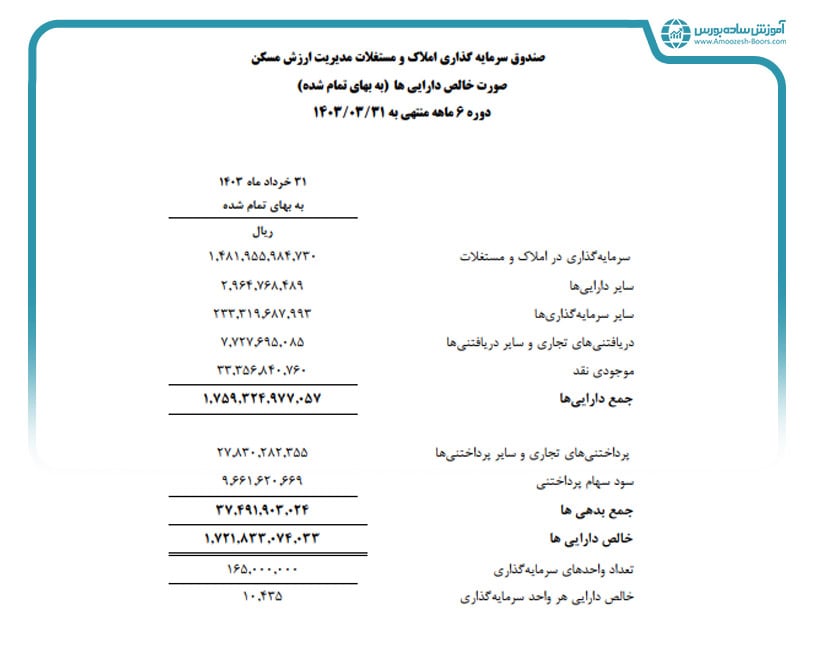

هیئت کارشناسی رسمی برای ارزیابی ارزش مستغلات صندوق در دورههای شش ماهه و به عنوان بخشی از پروسه تهیه گزارش خالص ارزش داراییهای صندوق تشکیل میشود. گزارش «خالص ارزش هر واحد سرمایه گذاری به بهای تمام شده» مربوط به صندوقهای املاک و مستغلات را میتوانید از طریق سایت کدال مشاهده کنید. تصویر زیر، نمونهای از صورت خالص دارایی در صندوق املاک و مستغلات ارزش مسکن را نشان میدهد.

بله. ریسک تغییر قوانین و مقررات یکی از ریسکهایی است که صندوقهای املاک و مستغلات را تحت تاثیر قرار میدهد. از جمله این قوانین میتوان به موارد زیر اشاره کرد:

تفاوت صندوق زمین و ساختمان و صندوق املاک و مستغلات در نحوه سرمایه گذاری آنها در بازار مسکن است. در صندوق املاک و مستغلات، ملکهای ساخته شده خرید و فروش شده یا اجاره داده میشوند و بازدهی حاصل آن از طریق تقسیم سود و افزایش قیمت NAV صندوقها در اختیار سرمایهگذاران قرار می گیرد اما در صندوق زمین و ساختمان، سرمایه افراد در صندوق برای پروژههای ساخت و ساز املاک مورد استفاده قرار میگیرد. بدین ترتیب پس از ساخت ساختمان و فروش آن، بازدهی آن بین سرمایهگذاران تقسیم میشود.

هرچند صندوقهای املاک و مستغلات در ایران هنوز سابقه فعالیت و بازدهی چشمگیری نداشتهاند اما این صندوقها در سایر بورسهای جهانی، بازدهی مناسبی نصیب سرمایهگذاران کردهاند. به نقل از وبسایت اینوستوپدیا، انواع صندوق املاک و مستغلات عبارتند از:

۱- صندوق املاک و مستغلات سهامی (Equity REIT)

این صندوقها بیشتر متکی به املاک درآمدزا هستند. به عبارت دیگر، عمده بازدهی صندوق از طریق اجاره واحدها به دست میآید نه خرید و فروش ملک.

۲- صندوق املاک و مستغلات رهنی (Mortgage REIT)

این صندوقها با استفاده از اوراق بهادار با پشتوانه رهنی، وام مورد نیاز برای ساخت املاک را در اختیار مالکان یا صاحبان پروژه ساخت و ساز قرار میدهند. حاشیه سود خالص آنها از طریق کم کردن هزینههای تامین وام از سود حاصل از پرداخت وام به دست میآید. طبیعی است که تغییرات نرخ بهره، میزان سود این صندوقها را دستخوش تغییر خواهد کرد.

۳- صندوق املاک و مستغلات ترکیبی (Hybrid REIT)

این صندوقها که تعداد آنها بسیار کم است از ترکیب استراتژیهای صندوق املاک و مستغلات سهامی و رهنی استفاده میکنند.

مسکن یکی از مهمترین بازارها برای سرمایه گذاری مخصوصا به هنگام تورم بالا، است. صندوقهای املاک و مستغلات، فرصتی را فراهم کردهاند تا افرادی که سرمایه کمتری دارند نیز بتوانند در بازدهی بازار مسکن سهیم شوند. البته به دلایلی از جمله بازدهی کم این صندوقها، در حال حاضر سرمایهگذاری در آنها پیشنهاد نمیشود. در عوض، سرمایهگذارانی که سرمایه کمتری دارند، میتوانند از مزایای بازارهای طلا و بورس بهرهمند شوند.

جهت آشنایی با سایر صندوقهای سرمایه گذاری در بورس از مقالات زیر استفاده کنید.

در حال حاضر ۳ صندوق املاک و مستغلات با نمادهای «ارزش مسکن»، «داتیک»، و «مالک آتیه» در بازار سرمایه ایران فعال هستند.

در حال حاضر، صندوق املاک و مستغلات کارگزاری آگاه با نماد کلید، راهاندازی نشده اما پذیرهنویسی آن به زودی انجام میشود.

در حال حاضر، کارگزاری مفید صندوقی در زمینه املاک و مستغلات ندارد.

خیر. در حال حاضر، صندوق املاک و مستغلات بانک شهر با نماد «امین شهر» فعال نیست.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد