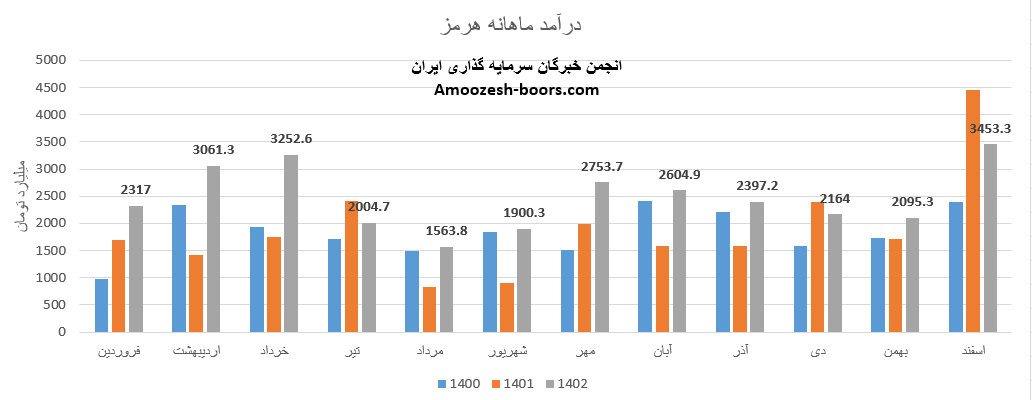

گزارش فعالیت ماهانه ( اسفند ماه سال 1402 ) نماد هرمز

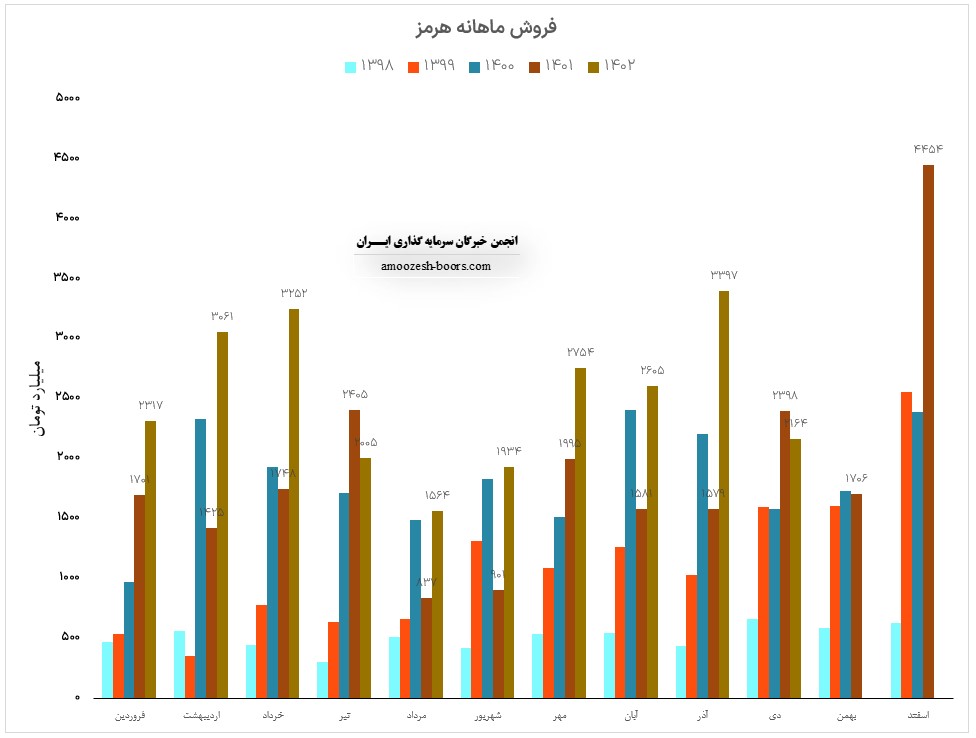

فروش ماهانه نماد هرمز

نماد هرمز در اسفند ماه از طریق فروش داخلی به فروش 3453.3 میلیارد تومانی دست یافت که 37% از این فروش داخلی و 63% را صادرات تشکیل داده است.

فروش هرمز در این ماه افزایش 65% در مقایسه با ماه گذشته داشته است، همچنین در مقایسه به مدت مشابه 22% کاهش و نسبت به متوسط ماهانه 45% افزایش داشته است.

محصول اصلی هرمز در اسفند 1402

عمده درآمد هرمز از طریق اسلب بوده که سهم 100درصدی از فروش داخلی را به خود اختصاص داده است.

تولید، فروش و نرخ محصولات هرمز

محصولات گرم در مقایسه با ماه گذشته تغییرات زیر را تجربه نموده است :

میزان تولید: 8% کاهش

مقدار فروش: 85% افزایش

نرخ فروش: 5% افزایش

میزان فروش اسلب شرکت در اسفند ماه بر خلاف ماه های گذشته و همچنین بر خلاف تولید کم این محصول خوب بوده و این امر به دلیل فروش از موجودی شرکت می باشد به طوری که فروش شرکت ۱۶۴۴۴۴ تن بوده که این فروش توانسته فروش کم این محصول در دو ماه ابتدایی زمستان را نیز جبران کند.

شرکت در سال گذشته نیز با محدودیت انرژی مواجه بود و کاهش فروش خود را با فروش موجودی جبران نمود و معمولا سیاست شرکت در فصولی که با محدودیت انرژی مواجه است فروش از موجودی است البته میزان فروش از موجودی در سال گذشته از امسال بیشتر بوده و ۱۷۴۲۰۴ تن از فروش شرکت از موجودی اسلب صورت گرفته است.

تحلیل بنیادی هرمز

مجموع فروش 12 ماهه هرمز در مقایسه با مدت مشابه افزایش 30 درصدی داشته و انتظار میرود شرکت فولاد هرمزگان جنوب ( هرمز ) در صورت مالی سالانه خود با ثبات EPS همراه باشد .

پیشنهاد مطالعه بیشتر در صنعت پالایشی :

تحلیل جدید سهم بنیادی شپنا

مطالعه اخبار جدید شسپا

بررسی تولید و فروش نماد شبهرن

نوشته شده توسط

Mina

در

17 فروردین 1403

آپدیت تحلیل تکنیکال نماد هرمز تاریخ 22 اسفند ماه سال 1402

حمایت و مقاومت های مهم هرمز :

همانطور که در تحلیل تکنیکال هرمز میبینیم قیمت در محدوده حمایتی 4000 ریال و محدوده مقاومتی 4800 ریال در حال نوسان میباشد.

با توجه به شرایط حاکم بر بازار این روند ادامه داشته تا زمانی که پتانسیل برای شکست هر یک از سطوح فراهم شود در سناریوی بد بینانه و از بین رفتن حمایت کف، حمایت بعدی هرمز 3500 ریال و در صورت شکست سقف مقاومت بعدی سهم هرمز 5700 ریال در نظر گرفته خواهند شد.

آیا سهم هرمز را بخریم؟

با توجه به سقف و کف ساخته شده در نمودار هرمز انتظار نوسانات کوتاه مدت در این سطح میرود، و با توجه به جو بازار انتظار حرکات شارپی و بلند نمیرود.

برای بررسی بیشتر صنعت فلزات پیشنهاد میشود:

بهترین گزارش کدالی در گروه فلزات

پر نوسان ترین نماد این صنعت از منظر بنیادی

کدام نماد بهبود عملکرد داشته است

نوشته شده توسط

Mina

در

22 اسفند 1402

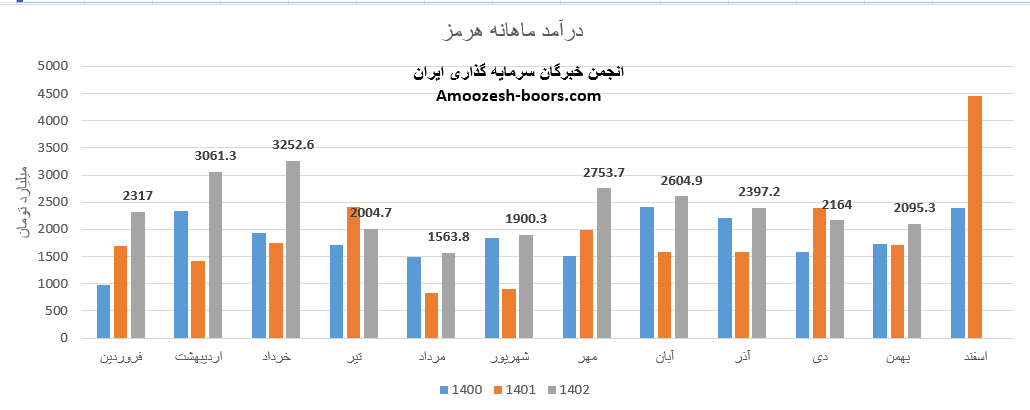

گزارش فعالیت ماهانه ( بهمن ماه سال 1402 ) نماد هرمز

عملکرد ماهانه سهم هرمز

شرکت فولاد هرمزگان جنوب ( هرمز ) در بهمن ماه 1402 فروش 2095.3 میلیارد تومانی را به دست آورده که کاهش 3 درصدی در مقایسه با ماه گذشته و همچنین افت 13 درصدی نسبت به متوسط ماهانه داشته است،

درآمد ماهانه هرمز نسبت به بهمن ماه سال گذشته 23% افزایش را تجربه نموده است.

عامل موثر بر درآمد و فروش نماد هرمز در بهمن ماه سال 1402

بخش اصلی درامد سهم هرمز اسلب داخلی بوده که در مقایسه با ماه گذشته کاهش 23 درصدی مقدار و افزایش 8 درصدی نرخ را تجربه نموده است.

تحلیل بنیادی هرمز

نماد هرمز طی 11 ماه به فروش 26115 میلیارد تومان دست یافته است که در مقایسه با مدت مشابه افزایش 43 درصدی داشته و طی این مدت 15% بیشتر از کل درآمد سال گذشته درامد زایی داشته است.

پیشنهاد مطالعه بیشتر در صنعت فلزات اساسی :

بهبود عملکرد نماد فخاس در گزارشات کدالی

اخبار جدید سهم پر نوسان فباهنر

بررسی موقعیت تکنیکالی ذوب

نوشته شده توسط

Mina

در

14 اسفند 1402

آخرین وضعیت افزایش سرمایه سهم هرمز

بر اساس تصمیمات مجمع عمومی فوق العاده مورخ و صورتجلسه هیئت مدیره مورخ 1402/09/25 افزایش سرمایۀ شرکت هرمز در در تاریخ 1402/10/11 در مرجع ثبت شرکت ها به ثبت رسیده است.

جزئیات افزایش سرمایه سهم هرمز

- سرمایه فعلی: 2500 میلیارد تومان

- مبلغ افزایش سرمایه: 3500 میلیارد تومان

- درصد افزایش سرمایه: 140 درصد

- منبع تامین افزایش سرمایه: از محل سود انباشته

- موضوع افزایش سرمایه: جبران مخارج انجام شده بابت مشارکت در افزايش سرمايه شرکت هاي سرمايه پذير،مشارکت در افزايش سرمايه آتي شرکتهاي سرمايه پذير و تامين منابع مورد نياز جهت اجراي طرح هاي توسعه اي

نوشته شده توسط

محسن

در

22 بهمن 1402

آخرین اخبار سهم هرمز؛ تحلیل گزارش دی ماه 1402

تحلیل سهم هرمز

نماد هرمز (شرکت فولاد هرمزگان جنوب) در دی ماه سال 1402 حدود مبلغ 2164 میلیارد تومان درآمد داشته که این میزان در برابر ماه گذشته 36 درصد و همچنین در مقایسه با مدت مشابه سال گذشته 10% افت پیدا کرده است.

محصولات سهم هرمز

نماد هرمز در دی ماه حدود بیش از 112000 تن فروش داشته که حدود 8 درصد در مقایسه با حجم فروش ماه گذشته کاهش پیدا کرده است.

همچنین از پرفروشترین محصول هرمز در دی ماه می توان به موارد ذیل اشاره نمود:

- اسلب فروش داخل با سهم 1449 میلیارد تومان در رتبه نخست.

- اسلب فروش صادراتی با سهم 948 میلیارد تومان در رتبه دوم.

نرخ فروش محصولات هرمز

همچنین نرخ فروش محصول اصلی سهم هرمز یعنی اسلب در این ماه 20/300/000 تومان به ازای هرتن بوده که در مقایسه با ماه گذشته حدود 2 درصد افت داشته است.

پیشنهاد مطالعه بیشتر :

عملکرد ماهانه سهم هرمز

نوشته شده توسط

محسن

در

22 بهمن 1402

تحلیل تکنیکال سهم هرمز 22 بهمن ماه 1402

سهم هرمز را نگه داریم؟

سهم هرمز با برخورد مقاومت مهم ناحیه 460 تومان وارد فاز اصلاحی شده و لذا در همین راستا حمایت های مهم نواحی 360 و 270 تومان مهم ترین حمایت های سهم هرمز محسوب میشوند. همچنین درصورت ایجاد تقاضا در کلیت بازار و عبور از مقاومت ناحیه 460 تومان، مقاومت مهم بعدی سهم هرمز ناحیه 650 تومان در نظر گرفته خواهد شد.

نمودار سهم هرمز

نوشته شده توسط

محسن

در

22 بهمن 1402

صورت مالی 9 ماهه نماد هرمز منتهی به 30 آذر ماه سال 1402

تحلیل بنیادی گزارش کدال نماد هرمز :

نماد هرمز صورت مالی میاندوره ای 9 ماهه خود را در کدال قرار داد.

بر این اساس تغییرات مهم زیر نسبت به مدت مشابه ایجاد گردیده است:

درآمد عملیاتی سهم هرمز : 54% رشد

سود ناخالص هرمز : 84% رشد

سود عملیاتی نماد هرمز : 54% رشد

حاشیه سود ناخالص سهم هرمز 20% رشد داشته است.

سود هر سهم هرمز :

سود هر سهم نماد هرمز 515 ریال گزارش شده است.

این در حالی است که EPS هرمز طی مدت مشابه 635 ریال بوده است و کاهش 19 درصدی را تجربه نموده است.

پیش بینی درآمد هرمز تا پایان سال 1403 :

هرمز از طریق فروش داخلی میتواند 29485 میلیارد تومان درآمد عملیاتی و 21982 میلیارد تومان بهای تمام شده برای سال آینده داشته باشد.

نوشته شده توسط

Mina

در

30 دی 1402