بررسی گزارش فعالیت ماهانه (دی ماه 1401) سهم ذوب

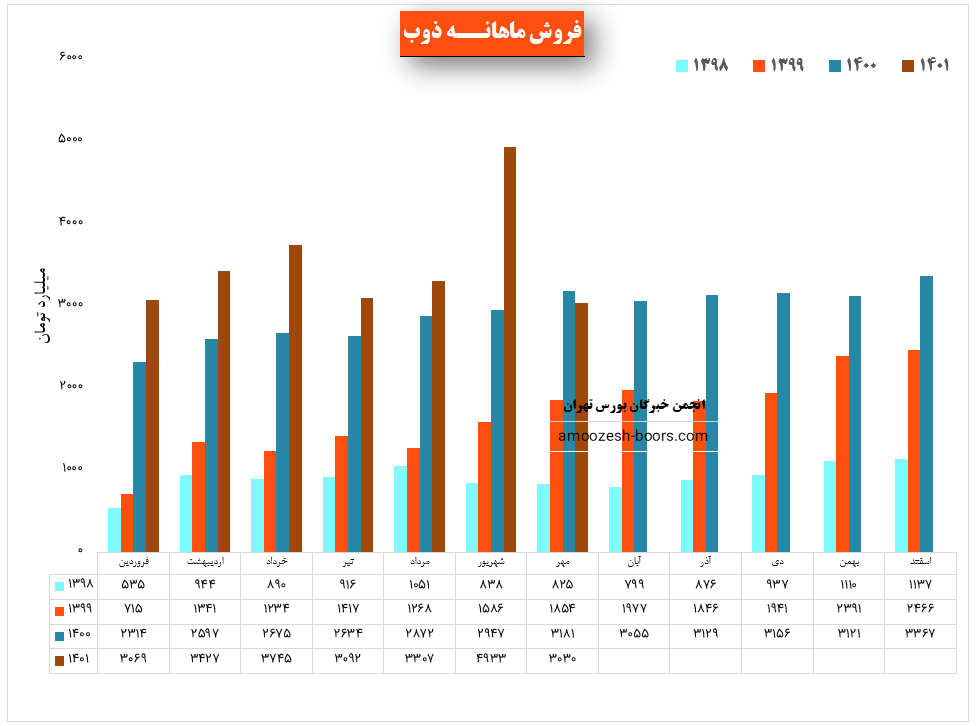

شرکت ذوب آهن اصفهان با نماد ذوب در گزارش فعالیت دهمین ماه از سال مالی به درآمد 3661.4 میلرد تومانی رسید . این رقم در مقایسه با ماه قبل افزایش 8 درصد ، نسبت به متوسط ماهانه افزایش 8 درصدی و نسبت به مدت مشابه افزایش 16 درصدی را تجربه نووده است . تیرآهن و شمش پر فروش ترین محصول ذوب در نظر گرفته میشوند ، نرخ فروش این محصولات در این ماه افزایش 1 و 24 در مقایسه با ماه گذشته مواجه بوده اند.مقدار فروش تیرآهن افت 28% را نسبت به ماه گذشته نشان می دهد.

مجموع درامد نماد ذوب طی عملکرد 10 ماهه نسبت به مدت مشابه سال قبل 24% رشد داشته است.با وجود مثبت بودن گزارشات اما در صورتیکه سهم ذوب در بهای تمام شده و مدیریت هزینهها تغییرات مثبتی ایجاد ننماید ،محتمل استکه تا پایان سال جاری از سود سازی مطلوب و مورد انتظار سهامداران برخوردار باشد .

باید در نظر داشت ذوب یک افزایش سرمایه 15 درصد از سود انباشته را به ثبت رسانده است .

نوشته شده توسط

Mina

در

25 بهمن 1401

بررسی گزارش فعالیت ماهانه آذر ماه 1401 سهم ذوب

نماد ذوب (شرکت ذوب آهن اصفهان) در آذر ماه ۱۴۰1 حدود مبلغ 3395 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 9 درصد افت و همچنین در مقایسه با مدت مشابه سال گذشته 9 درصد افزایش پیدا کرده است.

نماد ذوب در آذر ماه حدود بیش از 218 هزار تن از محصولات خود را به فروش رسانده که 105 هزار تن در بازار داخل و 113 هزار تن در بازار خارج صادر شد. این میزان از حجم فروش در مقایسه با حجم فروش ماه گذشته خود حدود 13% کاهش پیدا کرده است.

همچنین از پرفروش ترین محصولات سهم ذوب در این ماه می توان به تیرآهن با سهم 1228 میلیارد تومان در رتبه اول و شمش کالایی صادراتی با سهم 1189 میلیارد تومان در رتبه دوم اشاره کرد که به عنوان پرفروش ترین محصول این شرکت در این ما شناخته شده اند.

نوشته شده توسط

محسن

در

15 دی 1401

تحلیل تکنیکال سهم ذوب 15 دی 1401

قیمت سهم ذوب پس از خروج از کانال نزولی خود اکنون بر روی مقاومت مهمی قرار دارد که در صورت توانایی عبور از این ناحیه مقاومتی میتواند رشد خود را تا ناحیه مقاومتی ۴۹۰ تومان نیز ادامه دهد اما در صورتی که قیمت سهم ذوب به ناحیه مقاومتی 310 تومان واکنش منفی نشان دهد میتواند اصلاحی را تا ناحیه کف ۲۰۰ تومان نیز تجربه کند.

نوشته شده توسط

محسن

در

15 دی 1401

گزارش عملکرد آبان ماه ۱۴۰۱ نماد ذوب

نماد ذوب (شرکت ذوب آهن اصفهان) در آبان ماه ۱۴۰1 حدود مبلغ 3741 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 23% و همچنین در مقایسه با مدت مشابه سال گذشته 22% افزایش پیدا کرده است.

نماد ذوب در آبان ماه حدود بیش از 250 هزار تن از محصولات خود را به فروش رسانده که 147 هزار تن در بازار داخل و 103 هزار تن در بازار خارج صادر شد. این میزان از حجم فروش در مقایسه با حجم فروش ماه گذشته خود حدود 19% افزایش پیدا کرده است.

همچنین از پرفروش ترین محصولات سهم ذوب در این ماه می توان به تیرآهن با سهم 1594 میلیارد تومان در رتبه اول و شمش کالایی صادراتی با سهم 997 میلیارد تومان در رتبه دوم اشاره کرد که به عنوان پرفروش ترین محصول این شرکت در این ما شناخته شده اند.

در ضمن حسابرس شرکت اظهار نظر خود را در خصوص گزارش توجیهی هیئت مدیره در رابطه با افزایش سرمایه نماد ذوب از مبلغ 6150 میلیارد تومان به مبلغ ۷۱۰۰ میلیارد تومان از محل سود انباشته ارائه کرده است.

نوشته شده توسط

محسن

در

05 دی 1401

تحلیل بنیادی نماد ذوب؛ بررسی صورت مالی 6 ماهه منتهی به شهریور ماه 1401

نوشته شده توسط

محسن

در

21 آبان 1401

عملکرد مهر ماه 1401 سهم ذوب چطور بود؟

نماد ذوب (شرکت ذوب آهن اصفهان) در مهر ماه ۱۴۰1 حدود مبلغ 3030 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 39% و همچنین در مقایسه با مدت مشابه سال گذشته 5% کاهش درآمد پیدا کرده است.

نماد ذوب در مهر ماه حدود بیش از 210 هزار تن از محصولات خود را به فروش رسانده که 100 هزار تن در بازار داخل و 110 هزار تن در بازار خارج صادر شد. این میزان از حجم فروش در مقایسه با حجم فروش ماه گذشته خود حدود 15% کاهش پیدا کرده است.

همچنین از پرفروش ترین محصولات سهم ذوب در این ماه می توان به تیرآهن با سهم 995 میلیارد تومان در رتبه اول و شمش کالایی صادراتی با سهم 960 میلیارد تومان در رتبه دوم اشاره کرد که به عنوان پرفروش ترین محصول این شرکت در این ما شناخته شده اند.

نوشته شده توسط

محسن

در

21 آبان 1401

تحلیل تکنیکال نماد ذوب 21 آبان ماه 1401

قیمت سهم ذوب در حال حاضر مقاومت 2600 ریال را دارا میباشد، در صورت عبور از این مقاومت، حرکت سهم تا 3200 ریال دور از ذهن نخواهد بود، همچنین در صورت ورود سهم به فاز اصلاحی، اولین حمایت سهم ذوب 2000 ریال در نظر گرفته خواهد شد.

نوشته شده توسط

Mina

در

21 آبان 1401