| عنوان | توضیحات |

|---|---|

| نام شرکت | پتروشیمی غدیر |

| نماد | شغدیر |

| سال تاسیس | 1378 |

| سال عرضه اولیه | 1399 |

| سهامداران عمده | شركت سرمايه گذاري نفت وگازوپتروشيمي تامين 37 درصد |

| موضوع فعالیت | محصولات شیمیایی |

| محصول شرکت | pvc , vcm |

| عوامل موثر بر نرخ فروش | حدود 36 %محصولات خود را به کشور عراق،افغانستان،پاکستان،حوزه CIS وترکیه صادر می نماید |

| تاثیر دلار بر نرخ فروش شرکت | هرچه ریال تقویت شود و دلار تضعیف،شرکت های پتروشیمی درسود سازی ضعیف تر خواهند شد |

| مهم ترین هزینه های شرکت | مواد اولیه |

فاکتور های مهم و محصولات نماد شغدیر

شرکت پتروشیمی غدیر در سال 1389 با ظرفیت حدود 50 %ظرفیت اسمی فعالیت خود را آغاز نمود و در کنار پتروشیمی اروند، بندر امام و آبادان تأمین کننده PVC داخل کشور بوده است. نماد شغدیر دارای محصول PVC با ظرفیت تولید ساالنه 120هزارتن و VCM با ظرفیت 150 هزارتن میباشد. سهم اسمی تولید حدود 16 %کل تولیدات داخل و سهم عملیاتی پتروشیمی غدیر در بازار حدود 19 %می باشد. همچنین مطابق بودجه پیش بینی شده حدود 36 %محصولات خود را به کشور عراق، افغانستان، پاکستان، حوزه CIS و ترکیه صادر می نماید.

عوامل موثر بر هزینه های سهم شغدیر

تاثیر نرخ دلار بر نماد شغدیر

با توجه به اینکه مبنای محاسبه بهای خرید خوراک و قیمت گذاری فروش شرکت بر اساس نرخ سامانه نیما تعیین تکلیف و ابالغ می گردد و شرکت دارای فروش صادراتی می باشد . هر گونه نوسان در دلار تاثیر در مقدار مبلغی فروش شرکت و سود سازی آن خواهد داشت .

سایر عوامل تاثیر گذار و ریسک های سهم شغدیر

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

مجمع عمومی عادی سالانه سهم شغدیر در روز شنبه مورخ 9 تیر ماه سال ۱۴۰۳ و با حضور بیش از 80 % از سهامداران برگزار گردید که در آن مبلغ 5700 ریال معادل 73% از سود محقق شده در سال مالی گذشته به عنوان سود نقدی بین سهامداران تقسیم شد.

فروش شرکت: 4600 میلیارد تومان که نسبت به دوره مشابه گذشته 8% افزایــــــش یافته است.

سود ناخالـص: 1100 میلیارد تومان که نسبت به دوره مشابه گذشته 29% کــــاهش یافته است.

سود عملیاتی: 900 میلیارد تومان که نسبت به دوره مشابه گذشتـه 37% کــــاهش یافته است.

سود خالــص: 1000 میلیارد تومان که نسبت به دوره مشابه گذشتــه 29% کــــاهش یافته است.

EPS نماد شغدیر: 7765 ریال که نسبت به دوره مشابه گذشتــه 29% کــــاهش یافته است.

نماد شغدیر (شرکت پترو شيمي غدير) برای 12 ماهه منتهی به اسفند ماه 1403 فروش حدود 120000 تن معادل 6500 میلیارد تومان از محصولات خود را پیشبینی کرده است.

همچنین سهم شغدیر با ثبت فروش 4600 میلیارد تومانی در پایان 12 ماهه منتهی به اسفند ماه 1402 توانست حدود بیش از 98 درصد از پیشبینی فروش سالانه خود را محقق سازد.

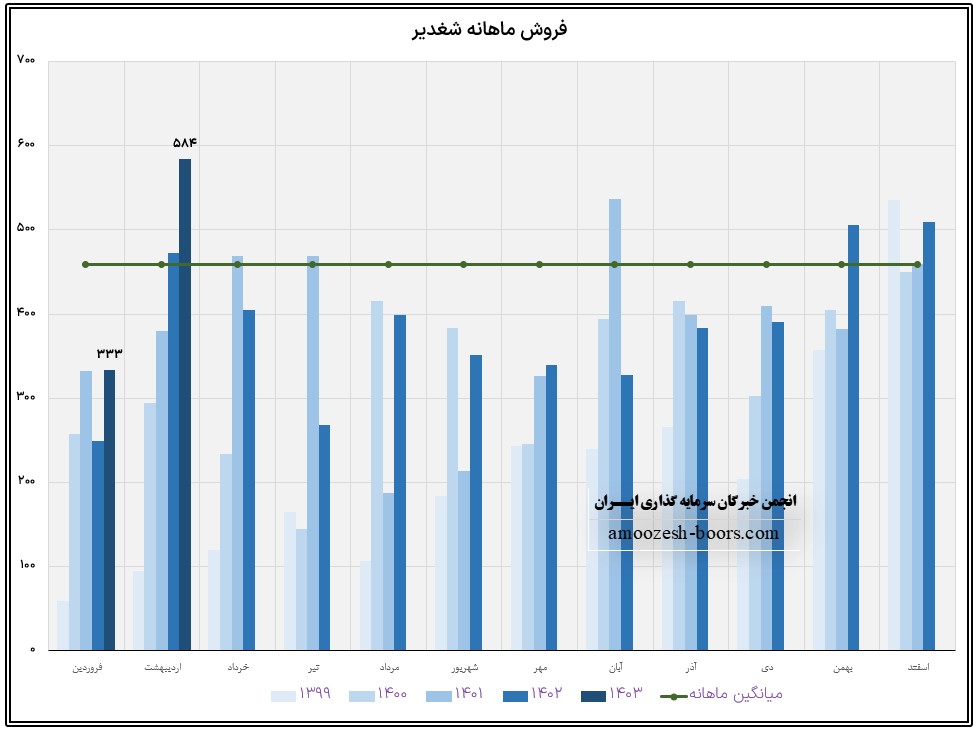

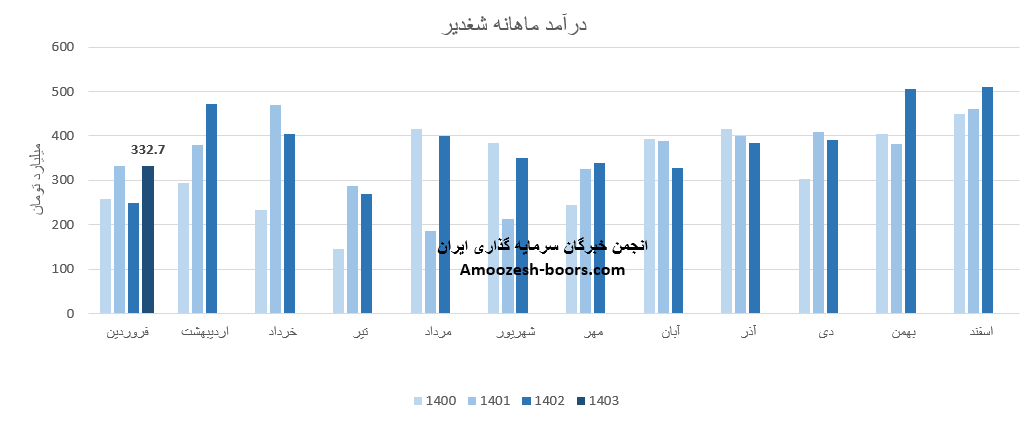

(شرکت پتروشیمی غدیر) در اردیبهشت ماه 1403 حدود مبلغ 584 میلیارد تومان درآمد داشته که این میزان در مقایسه با درآمد ماه گذشته 75% و همچنین در مقایسه با مدت مشابه سال گذشته 24% رشد پیدا کرده است.

پیشنهاد مطالعه بیشتر:

نماد شغدیر در اردیبهشت ماه حدود بیش از 14700 تن از محصولات خود را به فروش رساند که این میزان در مقایسه با حجم فروش ماه گذشته 86 درصد افزایش پیدا کرده است.

از پر فروش ترین محصولات شغدیر در اردیبهشت ماه میتوان به پی وی سی اشاره کرد که کل فروش ماه نماد را دربرداشت است.

نرخ فروش محصول اصلی سهم شغدیر یعنی pvc در این ماه 39/700/000 تومان بوده که در مقایسه با ماه گذشته حدود 6 درصد کاهش پیدا کرده است.

نماد شغدیر که متاثر از جو منفی کل بازار کاماکان در فاز اصلاحی به سر میبرد، در حال حاضر به محدوده حمایتی رسیده، باید منتظر طرز واکنش قیمت به این محدوده حمایتی ماند ( حمایت شغدیر 80000 ریال میباشد )، همچنین در صورت از دست رفتن این حمایت، حمایت بعدی نماد شغدیر 75000 ریال ارزیابی میگردد، در صورت تثبیت قیمت در این محدوده، اولین مقاومت سهم شغدیر محدوده 90000 ریال در نظر گرفته خواهد شد.

پیشنهاد مطالعه بیشتر در صنعت شیمیایی

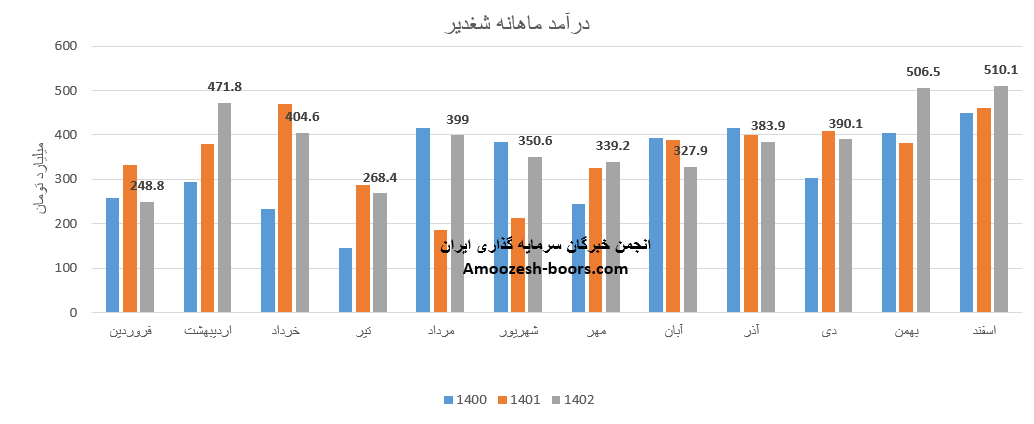

شرکت پتروشیمی غدیر با نماد شغدیر در این ماه به فروش 332.7 میلیارد تومانی دست یافت، فروش ماهانه شغدیر در مقایسه با ماه گذشته 38% کاهش و در مقایسه به فروردین سال گذشته 34% افزایش داشته است.

0% از فروش این ماه نماد شغدیر از محل صادرات تامین شده است و مابقی به فروش داخلی رسیده است.

پی وی سی با سهم درآمد 85% بخش اصلی درآمد شرکت است، مقدار تولید این محصول در مقایسه با ماه قبل 10% افزایش و مقدار فروش آن 44% کاهش داشته است، نرخ فروش نیز افزایش 16 درصدی داشته است.

شغدیر طی عملکرد 1 ماهه 7% از کل درآمد سال قبل را محقق نموده است.

پیشنهاد مطالعه بیشتر در صنعت شیمیایی :

تحلیل تکنیکال و حمایت مقاومت سهم شبصیر

شغدیر در اسفند ماه از طریق فروش داخلی به فروش 506.5 میلیارد تومانی دست یافت، 0% از فروش ماهانه سهم بوعلی از طریق صادرات و 100% از طریق فروش داخلی به ثبت رسیده است.

فروش شغدیر در این ماه افزایش 1% در مقایسه با ماه گذشته داشته است، همچنین در مقایسه به مدت مشابه 11% و نسبت به متوسط ماهانه 37% افزایش داشته است.

پر فروش ترین محصول شغدیر پی وی سی بوده که سهم 100 درصدی از فروش داخلی را به خود اختصاص داده است.

پی وی سی در مقایسه با ماه گذشته تغییرات زیر را تجربه نموده است :

میزان تولید: 1% کاهش

مقدار فروش: 0% افزایش

نرخ فروش: 1% افزایش

مجموع فروش 12 ماهه شغدیر در مقایسه با مدت مشابه افزایش 9 درصدی داشته و انتظار میرود شرکت پتروشیمی غدیر ( شغدیر ) در صورت مالی سالانه خود با کاهش EPS همراه باشد .

بررسی نرخهای منطقه شرق آسیا نیز حاکی از افزایش 2% قیمتها میباشد. میانگین رقابت برروی PVC شرکت در بهمن ماه 13% بوده که این رقم در اسفند ماه تا 18% نیز افزایش داشته است.

پیشنهاد مطالعه بیشتر:

(شرکت پتروشیمی غدیر) در بهمن ماه 1402 حدود مبلغ 506 میلیارد تومان درآمد داشته که این میزان در مقایسه با درآمد ماه گذشته 30% و همچنین در مقایسه با مدت مشابه سال گذشته 32% رشد پیدا کرده است.

پیشنهاد مطالعه بیشتر:

نماد شغدیر در بهمن ماه حدود بیش از 14000 تن از محصولات خود را به فروش رساند که این میزان در مقایسه با حجم فروش ماه گذشته 19 درصد افزایش پیدا کرده است.

از پر فروش ترین محصولات شغدیر در بهمن ماه میتوان به پی وی سی اشاره کرد که حاصل کل فروش ماه سهم را دربرداشت است.

نرخ فروش محصول اصلی سهم شغدیر یعنی pvc در این ماه 36/000/000 تومان بوده که در مقایسه با ماه گذشته حدود 9 درصد افزایش پیدا کرده است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد