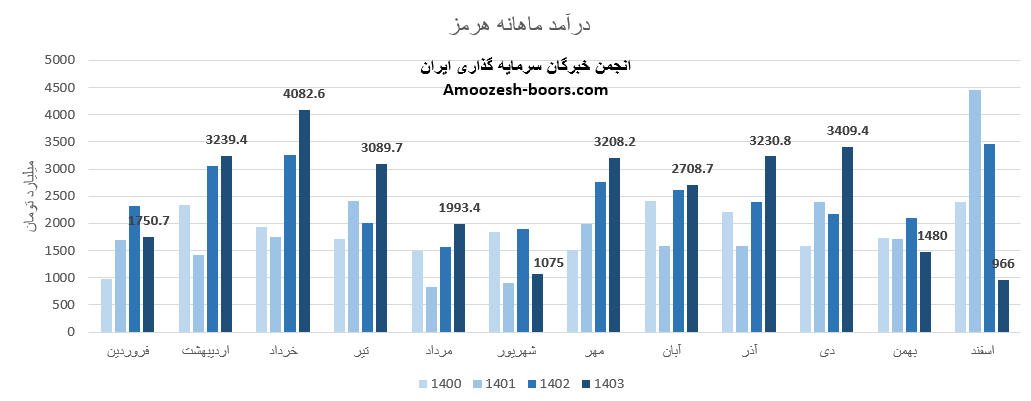

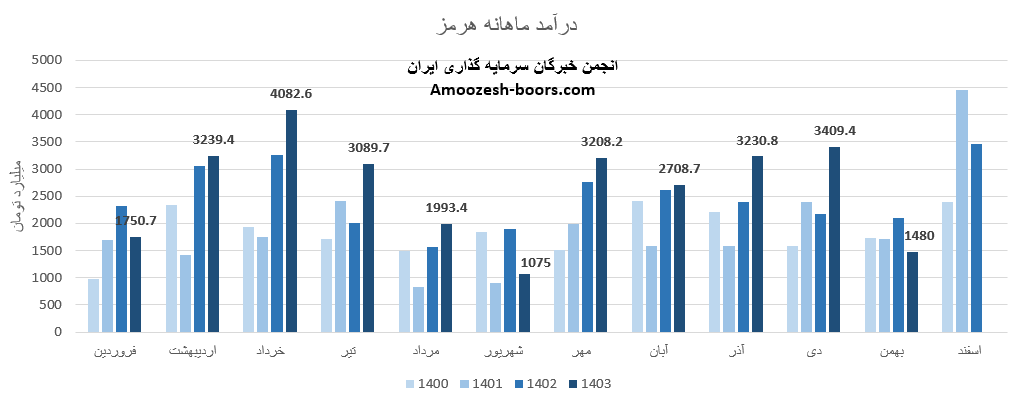

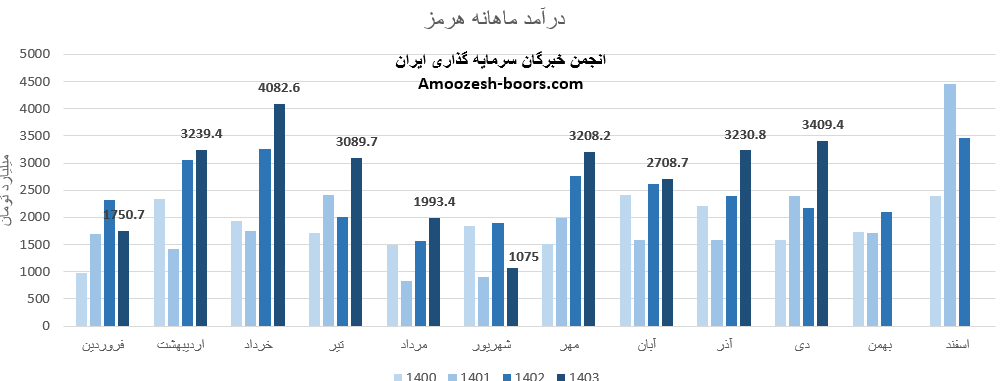

گزارش فعالیت ماهانه ( اسفند ماه سال 1403 ) نماد هرمز

جزئیات رشد یا افت درآمد ماهانه شرکت فولاد هرمزگان جنوب

نماد هرمز در اسفند ماه سال 1403 موفق به کسب درآمد 966 میلیارد ریال شد، این میزان درآمد تغییرات زیر را تجربه نمود :

نسبت به ماه گذشته : 35 درصد افت

نسبت به مدت مشابه : 72 درصد افت

نسبت به متوسط ماهانه : 62 درصد افت

وضعیت تولید و فروش نماد هرمز

محصول اصلی شرکت طی عملکرد ماهیانه ( اسلب ) بوده و تغییرات زیر را در مقایسه به ماه گذشته داشته است:

میزان تولید : 28 درصد رشد

مقدار فروش : 13 درصد افت

نرخ فروش : 16 درصد رشد

تحلیل بنیادی هرمز تا پایان اسفند ماه سال 1403

تا پایان این ماه، مجموع درآمد سهم هرمز 30234 میلیارد تومان بوده که نسبت به مدت مشابه سال گذشته 2% افزایش داشته است.

سود مجمع هرمز کی واریز میشود؟

آخرین اطلاعات مربوط به سود مجمع هرمز هنوز بهصورت رسمی اعلام نشده است. طبق رویههای معمول شرکت، سود مجمع معمولا چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و بر اساس اطلاعیههای منتشر شده در سامانه کدال پرداخت میشود.

آخرین اخبار هرمز

هرمز افزایش سرمایه 55% از انباشته را در تاریخ 1403/12/25 به ثبت رساند.

اگر علاقه دارید تحلیل عملکرد سایر شرکت ها رو بر اساس اطلاعات موجود در Tsetmc و سامانه کدال مطالعه کنید پیشنهاد میکنیم گزارشهای زیر را نیز مطالعه کنید، ما جدیدترین تحلیل، مجمع افزایش سرمایه و زمان واریز سود نقدی سهم مورد نظر شما را در لینک های پیشنهادی زیر قرار دادیم.

سود بساما کی واریز میشود؟

آیا سهم ما را بخریم؟

تحلیل جدید سهم نوین

سود مجمع سپ

نوشته شده توسط

Mina

در

25 فروردین 1404

آپدیت تحلیل تکنیکال نماد هرمز تاریخ 20 اسفند ماه سال 1403

تحلیل تکنیکال نماد هرمز ( شرکت فولاد هرمزگان جنوب )

در این تحلیل، به بررسی نمودار سهام هرمز پرداخته ایم و حمایت، مقاومت، سیگنال خرید، سیگنال فروش، حد سود، حد ضرر، نقاط کلیدی برای نگهداری سهم یا تصمیمگیری در مورد فروش آن را مشخص میکنیم.

سطوح حمایت و مقاومت سهم هرمز

-

سطح حمایتی هرمز : بر اساس دادههای موجود، سطح حمایتی مهم نماد فولاد در محدوده 2800 تومان قرار دارد، این سطح در گذشته به عنوان نقطه بوده که قیمت با برخورد به آن با افزایش تقاضا رو به رو شده است.

-

سطح مقاومتی هرمز : مقاومتهای پیش روی سهم در محدودههای 3100 تومان و 3600 تومان قرار دارند، عبور قیمت از این سطوح میتواند نشاندهنده ادامه روند صعودی باشد.

سیگنالهای معاملاتی نماد هرمز

-

سیگنال خرید هرمز : با توجه به نمودار، در صورت اصلاح قیمت و نزدیک شدن به سطح حمایتی 2800 تومان، میتوان انتظار بازگشت قیمت و صدور سیگنال خرید را داشت.

-

سیگنال فروش هرمز : در صورتی که قیمت به سطح مقاومتی 3600 تومان نزدیک شود و نشانههای ضعف در روند صعودی مشاهده گردد، میتوان سیگنال فروش را مدنظر قرار داد.

تعیین حد سود و حد ضرر هرمز

برای معامله گران کوتاه مدت پیشنهاد میشود در صورت محیا شدن تابلو سهم از محدوده مقاومت به عنوان حد سود و از شکست حمایت به عنوان حد ضرر استفاده نمایند.

پیشنهاد مطالعه بیشتر :

نوشته شده توسط

Mina

در

20 اسفند 1403

گزارش فعالیت ماهانه ( بهمن ماه سال 1403 ) نماد هرمز

تحلیل بنیادی شرکت فولاد هرمزگان جنوب ( نماد هرمز ) و بررسی وضعیت سهم

در این گزارش، بر اساس اطلاعات منتشر شده در سامانه کدال و Tsetmc، عملکرد ماهانه، تغییرات درآمدی و وضعیت تولید و فروش این شرکت را بررسی خواهیم کرد. همچنین، به سوالات پرتکرار سرمایهگذاران مانند "سهم هرمز را بخریم یا نه؟" و "سود مجمع سهم هرمز کی واریز میشود؟" پاسخ خواهیم داد.

بررسی درآمد ماهانه هرمز – بهمن ماه 1403

نماد هرمز در بهمن 1403 موفق به کسب 1480 میلیارد ریال درآمد شد که تغییرات آن نسبت به بازههای زمانی مختلف بهشرح زیر است :

نسبت به ماه گذشته : 57% افت

نسبت به مدت مشابه سال قبل : 29% افت

نسبت به میانگین ماهانه : 44% افت

این افزایش درآمد نشاندهنده بهبود وضعیت فروش و عملکرد شرکت میباشد، اما آیا این روند در ماههای آینده نیز ادامه دار خواهد بود؟ برای تحلیل این موضوع، باید نگاهی به وضعیت تولید و فروش بیندازیم.

وضعیت تولید و فروش هرمز

محصول اصلی شرکت ( اسلب ) در این ماه تغییرات زیر را تجربه کرده است :

میزان تولید : 21% رشد نسبت به ماه گذشته

مقدار فروش : 48% افت نسبت به ماه گذشته

نرخ فروش : 9% رشد نسبت به ماه گذشته

تحلیل بنیادی نماد هرمز تا پایان بهمن ماه 1403

از ابتدای سال تاکنون، درآمد شرکت 12% رشد نسبت به مدت مشابه داشته است.

تا این لحظه، 99% از کل درآمد سال گذشته محقق شده است.

سود مجمع هرمز کی واریز میشود؟

آخرین اطلاعات مربوط به سود مجمع هرمز هنوز بهصورت رسمی اعلام نشده است. طبق رویههای معمول شرکت، سود مجمع معمولا چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و بر اساس اطلاعیههای منتشر شده در سامانه کدال پرداخت میشود.

افزایش سرمایه و مجمع سهم هرمز

اظهار نظر حسابرس در خصوص افزایش سرمایه 55 درصدی از انباشته

پیشنهاد مطالعه بیشتر

اگر علاقه دارید تحلیل عملکرد سایر شرکت ها رو بر اساس اطلاعات موجود در Tsetmc و سامانه کدال مطالعه کنید پیشنهاد میکنیم گزارشهای زیر را نیز مطالعه کنید :

سود بپاس کی واریز میشود؟

آیا سهم غشضفا را بخریم؟

تحلیل جدید سهم غگرجی

سود مجمع نوین

نوشته شده توسط

Mina

در

11 اسفند 1403

گزارش فعالیت ماهانه ( دی ماه سال 1403 ) نماد هرمز

جزئیات رشد یا افت درآمد ماهانه شرکت فولاد هرمزگان

نماد هرمز در دی ماه سال 1403 موفق به کسب درآمد 3409.4 میلیارد ریال شد، این میزان درآمد تغییرات زیر را تجربه نمود :

نسبت به ماه گذشته : 6 درصد رشد

نسبت به مدت مشابه : 58 درصد رشد

نسبت به متوسط ماهانه : 23 درصد رشد

وضعیت تولید و فروش نماد هرمز

محصول اصلی شرکت طی عملکرد ماهیانه ( اسلب داخلی ) بوده و تغییرات زیر را در مقایسه به ماه گذشته داشته است:

میزان تولید : 64 درصد افت

مقدار فروش : 12 درصد افت

نرخ فروش : 1 درصد رشد

تحلیل بنیادی هرمز تا پایان دی ماه سال 1403

تا پایان این ماه، مجموع درآمد سهم هرمز 27888 میلیارد تومان بوده که نسبت به مدت مشابه سال گذشته 16% افزایش داشته است و 94% از درآمد کل سال گذشته را محقق نموده است.

اگر علاقه دارید تحلیل عملکرد سایر شرکت ها رو بر اساس اطلاعات موجود در Tsetmc و سامانه کدال مطالعه کنید پیشنهاد میکنیم گزارشهای زیر را نیز مطالعه کنید:

سود سپ کی واریز میشود؟

آیا سهم کاوه را بخریم؟

تحلیل جدید سهم فولاد

سود مجمع کالا

نوشته شده توسط

Mina

در

14 بهمن 1403

صورت مالی 9 ماهه نماد هرمز منتهی به 30 آذر ماه سال 1403

گزارش میان دوره ای نه ماهه 1403 هرمز

در جدیدترین گزارش هرمز در کدال، صورت مالی نهماهه 1403مورد بررسی قرار گرفت، برخی از مهمترین نکات مالی آن به شرح زیر است:

تحلیل بنیادی هرمز

EPS ( سود هر سهم ) شرکت در این دوره 162 ریال بوده است که نسبت به مدت مشابه سال قبل کاهش 69 درصدی را نشان میدهد.

حاشیه سود خالص شرکت به عدد 6 درصد رسیده، این درحالی است که مدت مشابه این رقم معادل 20 درصد گزارش شده بود.

سود عملیاتی هرمز طی این دوره با کاهش 48 درصدی به 2935 میلیارد تومان رسید.

پیش بینی فروش هرمز تا پایان سال 1403 :

برآورد میشود سهم هرمز طی سه ماهه انتهایی سال به 4416 میلیارد تومان فروش و 3351 میلیارد تومان بهای تمام شده داشته باشد.

ما با بررسی دقیق هر سهم در کدال و tsetmc تحلیل و وضعیت سایر سهام بازار را مورد ارزیابی قرار دادیم، پیشنهاد میکنیم لینکهای زیر را مطالعه کنید:

آیا سهم پرداخت را بفروشیم؟ | آخرین اخبار هجرت | قیمت سهم غدام | زمان پرداخت سود فن آوا

نوشته شده توسط

Mina

در

14 بهمن 1403

آپدیت تحلیل تکنیکال نماد هرمز تاریخ 22 دی ماه سال 1403

تحلیل تکنیکال سهم هرمز :

سهم هرمز در حال حاضر در محدوده مقاومتی قرار دارد. قیمت سهم هرمز بین سطح حمایتی 3200 ریال و سطح مقاومتی 3700 ریال نوسان میکند. در این مقاله به بررسی دقیقتر این سطوح و سناریوهای احتمالی برای آینده سهم هرمز میپردازیم.

حمایتها و مقاومتهای کلیدی نماد هرمز

-

حمایت هرمز 3200 ریال: این سطح بهعنوان یک نقطه حیاتی برای جلوگیری از اصلاح بیشتر قیمت عمل میکند، اگر قیمت به زیر این سطح نفوذ کند، انتظار میرود که حمایت بعدی در محدوده 2800 ریال قرار داشته باشد.

-

مقاومت هرمز 3700 ریال: اگر سهم بتواند با حجم معاملات بالا این سطح را بشکند، احتمال حرکت به سمت مقاومت بعدی در محدوده 4200 ریال افزایش مییابد. این مقاومت میتوانند بهعنوان سیگنال برای ادامه روند صعودی عمل کند.

حد سود و حد ضرر هرمز

-

نگهداری سهم: اگر نشانههایی از شکست سطح مقاومتی ذکر شده دیده شود، نگهداری سهم میتواند منطقی باشد. این استراتژی باید با بررسی سیگنالهای تکنیکال و نمودار سهم همراه باشد.

-

حد ضرر سهم: در صورتی که سطح حمایتی شکسته شود و روند نزولی تثبیت گردد، حد ضرر سهم فعال شده و باید در محدوده حمایتی پایینتر ( در متن تحلیل ذکر شده ) دوباره بررسی شود. ( حتما برای ورود و خروج روی تالار گفتگو مطرح نمائید تا سایر شرایط مانند وضعیت بازار و شاخص بررسی گردد )

پیشنهاد مطالعه بیشتر:

نوشته شده توسط

Mina

در

22 دی 1403

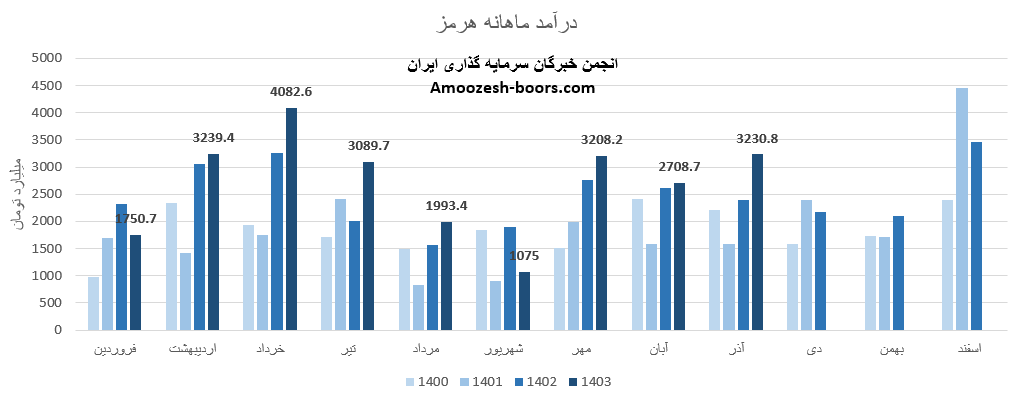

گزارش فعالیت ماهانه ( آذر ماه سال 1403 ) نماد هرمز

تحلیل جدید سهم هرمز

بر اساس عملکرد آذر ماه 1403 نماد هرمز که در سامانه کدال منتشر شده است، میزان درآمد شناسایی شده برابر با 3230.8 میلیارد تومان بوده است، این تغییرات در درآمد و عملکرد، سیگنالهای مهمی برای تحلیل بنیادی سهم و تحلیلهای جدید بازار بورس فراهم میکند.

تحلیل بنیادی نماد هرمز

تغییرات درآمد ماهانه به شرح زیر میباشد:

نسبت به ماه قبل: +19%

نسبت به میانگین ماهانه: +19%

نسبت به مدت مشابه سال قبل: +35%

محصول اصلی نماد هرمز در این ماه اسلب بوده که مقدار تولید آن نسبت به ماه گذشته -25% تغییر داشته است. همچنین مقدار فروش و نرخ فروش به ترتیب -31% و +10% را تجربه نمودهاند.

جمعبندی عملکرد شرکت فولاد هرمزگان جنوب ( هرمز ) از ابتدای سال تا تاریخ گزارش، رشد 12% نسبت به مدت مشابه سال گذشته داشته و طی این مدت 82% از کل درآمد سال قبلی را محقق نموده است.

ما با بررسی دقیق اطلاعات موجود در سامانههای کدال و tsetmc تحلیل و وضعیت سایر سهام بازار را نیز مورد ارزیابی قرار دادیم، پیشنهاد میکنیم لینکهای زیر را مطالعه کنید:

تحلیل نماد بترانس | تحلیل نماد غدیس | تحلیل نماد کسعدی | تحلیل نماد ختوقا

نوشته شده توسط

Mina

در

11 دی 1403